電子契約システムの契約大臣

請求書は領収書や納品書とともに「証憑書類」に分類され、一定の保管期間が定められています。今回は、請求書の正しい保管期間や保管方法について解説するとともに、電子帳簿保存法の改正とインボイス制度導入で今後どのような変化があるのか、現時点で分かっている情報をまとめました。

経理業務をする上で目にする機会の多い「請求書」ですが、税法上保管すべき期間が定められていることはご存知でしょうか?

今回は、請求書の正しい保管期間や保管方法について解説するとともに、電子帳簿保存法の改正とインボイス制度導入で今後どのような変化があるのか、現時点で分かっている情報をまとめました。

請求書の管理にお困りの方は、ぜひ参考にしてみてください。

日々の業務の中で、請求書の発行や管理を行っているという方も多いのではないでしょうか?

取引先が増えればその分請求書の発行数も増えていきますが、誤って紛失することのないように、正しい期間・適切な方法で管理することが大切です。

請求書には自社で発行するものと取引先から発行されるものがありますが、それらは領収書や納品書とともに「証憑書類」に分類され、一定の保管期間が定められています。

なお、請求書は法人と個人事業主で保管すべき期間が異なり、法人は『7年間』、個人事業主は『5年間』の保管が義務付けられています。

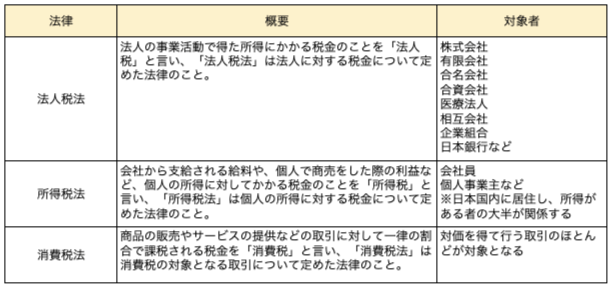

請求書などの保管期間に関わる法律は主に「法人税法」「所得税法」「消費税法」の3つで、それぞれの規定に沿って保管しておかなければなりません。

それぞれの法律についての概要は、以下表にまとめました。

次項では、法人と個人事業主それぞれの保管年数について、法律を絡めながら詳しく解説していきます。

【法人:保管期間は原則7年間/最長10年間】

「法人税法」では、請求書を含む「信憑書類」は7年間保管することを義務付けています。

ただし、ここでいう「7年間」は請求書の発行日ではないという点に注意しなければなりません。

法人の場合、保管年数の起算日は『確定申告の提出期限の翌日から7年』です。

確定申告の提出期限は事業年度終了日の翌日から2か月以内なので、たとえ発行日から7年が経過した請求書でも、不用意に破棄しないように気を付けましょう。

また、赤字を翌年度の利益から控除できる「繰越欠損金制度」を利用する場合には、欠損年度の請求書の保管期間が『10年間』に延長されるため注意が必要です。

つまり法人の場合、請求書の保管期間は原則7年間、欠損金を繰越す場合には10年間の保管が義務付けられているということになります。最長で10年間保管しておくことができれば、何かあった時にも安心ですね。

【個人事業主:保管期間は原則5年間/最長7年間】

法人ではない個人事業主には「法人税法」は適応されません。しかし、青色申告もしくは白色申告の適用を受けている個人事業主も、請求書の保管は義務付けられています。

個人事業主が請求書を管理する上で意識しておきたい法律は、主に「所得税法」です。

請求書は、所得税法における「現金預金取引関係書類」に該当します。青色申告者と白色申告者のどちらも『5年間』は保管しておく必要があります。

ここでいう「個人事業主」とは、事業所得だけでなく「不動産所得」や「山林所得」などがある場合も含まれます。

なお、個人事業主も法人の場合と同様で、保管年数の起算日は請求書の発行日ではなく、『確定申告の提出期限から5年』と覚えておきましょう。

ただしこれは、免税事業者の場合の保管期間です。

個人事業主でも売上が1,000万円を超える等の一定の条件を満たしている「消費税課税事業者」の場合には、保管期間が『7年間』となります。

※2023年10月に導入される「インボイス制度」により、免税事業者と消費税課税事業者の要件が変わります。インボイス制度の詳細については、本記事の最後の方でも解説していきますのでご確認ください。

請求書には、取引先から発行された「原本」と、自社が発行した「写し」の2種類があります。「請求書の控え(写し)」を作成した場合、原本と同じ保管年数でよいのか迷ってしまうという方も多いのではないでしょうか。

そこで本項では、「取引先から受け取った場合」と「自社で発行した場合」のそれぞれにおける請求書の保管義務について解説していきます。

請求書を他社から受け取った場合にはそれが「原本」となりますので、前記したように法律で定められた保管義務が生じます。

請求書の原本の保管期間は、法人で原則7年間、個人事業主の方は原則5年間です。

(※詳しい保管年数については、前項をご確認ください。)

自社で請求書を作成した場合には、入金の有無を確認するため、取引先へ渡したものとは別に「請求書の控え(写し)」を発行することも少なくはありません。

たとえ写しであっても、発行した場合には請求書と同様に保管義務が生じるということを覚えておきましょう。

ただし、請求書の控えは必ずしも発行しなければならないものではありません。つまりこのケースでは、控えを作成した場合にのみ保管義務が生じます。

これまで請求書の保管義務についてお話してきましたが、数年間も保管するとなると膨大な量になるため、請求書の保管場所の確保や管理方法に頭を悩ませる経理担当者も少なくはありません。

そんな中、2022年1月に「電子帳簿保存法」の改正法が施行され、従来の"紙主体”だった保管方法から“電子データ化”への保管を促進する大変革が行われました。電子化への要件が緩和されたことで、様々な企業においても電子化を取り入れる動きが強まっています。

請求書を含む「信憑書類」の保管法について、変更があった点をまとめてみたので、ぜひ参考にしてみてください。

請求書の保管方法は、主に以下の2パターンです。

ここからは、それぞれの特徴を踏まえた上で、「紙」と「電子データ」の保管方法について解説していきます。

紙で受領した請求書(または請求書の控え)は、そのまま紙で保存する必要があります。

そもそも請求書を一定期間保管する理由は、税務調査で指摘を受けた際に必要な情報をすぐに提示できるようにするためです。

紙の請求書の場合、保管方法に特別な決まりはありませんが、請求書の提出を求められた時に分かりやすいよう、年度別・取引先別にファイリングして保管しておくと、いざという時に慌てずにすみます。

紙で請求書を保管する場合、場所の確保に困るという方も多いのではないでしょうか。

電子帳簿保存法の改正に伴い、以下にある「スキャナ保存」の要件を満たしている場合には、紙ではなく電子データ化して保管することが認められるようになりました。

要件を満たしていれば、紙で受け取った請求書を電子データ化することが可能です。その際は、電子データ化した請求書が「原本」という扱いになるので、紙の請求書は破棄しても差し支えありません。

かさばる紙の請求書を電子データ化することで、業務のスリム化と紙代などのコストダウンが実現します。

詳細な要件は国税庁の資料をご確認ください。

(国税庁)はじめませんか、書類のスキャナ保存!

関連リンク

電子帳簿保存法のスキャナ保存をわかりやすく解説!導入ステップまとめ

電子データとして受け取った請求書(または請求書の控え)は、2022年1月1日から電子データのまま保存することが義務化されました。つまり、これまで紙に出力してファイリング等で保管していたという事業者も、紙での保管ができなくなるということです。

しかし、2年間は猶予期間が設けられているため、税務調査で求められた時に提出できる形式であれば、電子データで受領した請求書を紙で保管することが認められています。

請求書の保管について、「紙」と「電子データ」の2通りの方法があるということをお話しましたが、保管する際にはいくつか注意しなければならないことがあります。

ここからは、膨大な量の請求書を効率的に管理するために、注意すべきポイントやおすすめの保管方法について解説します。

そもそも請求書は、代金の支払いを求めるために発行するものです。

つまり、請求書が発行されたタイミングでは代金は支払われていないことになります。

まずは自社が代金を支払う側だった場合に、取引先から受け取った請求書(原本)をどう保管していくべきなのか、その方法について考えていきましょう。

取引先から請求書を受け取ったら、すでに代金を支払ったものと未払いのものを混在して保管しないよう注意が必要です。

請求書受領後の流れは次のようになります。

(紙の場合は『済』のスタンプを押したり、電子データの場合はファイルの登録名に『支払済』と追加する等の工夫が必要)

前の項目でもお話したように、自社で請求書を発行する場合には、取引先に渡すものが「原本」、自社で保管するものは「控え」となります。

ここからは、請求書の控え(写し)を発行する場合の保管方法について解説していきます。

そもそも請求書の控えは、取引先からの入金を確認する目的で作成されるものです。こちらも原本の時と同様で、「入金前」と「入金後」のものは分けて保管しておきましょう。

流れに関しても、前項と同様と考えて差し支えありません。

請求書は、Excelや専用の電子システムを使用して作成するのが一般的です。そこから相手に交付する際に紙で出力するケースと、そのまま電子データで交付するケースの2通りの方法が考えられます。

取引が多い事業者の場合には、1ヶ月分の請求書だけでもかなりの量になるため、必要な時にすぐに探し出すことができるよう検索しやすい方法で管理することが大切です。

発行した請求書を管理する場合には、取引先の数に応じて管理方法を決めるとよいでしょう。

月ごとにフォルダを作成して管理し、さらにファイルを入金日順に並び変えておくことで、その月のお金の流れが把握しやすくなります。

しかし、取引先が多いと特定の取引先の支払い状況を確認しにくくなってしまうため、この方法は取引先が少ない場合に適しています。

取引先が多い場合には、取引先ごとにフォルダを作成して管理するという方法もあります。

こうすることで取引先ごとの業績が分かりやすくなりますが、月全体のお金の流れを把握しにくくなるというデメリットも挙げられます。

どちらの方法を選択してもメリット・デメリットはありますが、取引先とのやり取り状況に応じて効率がよい方法を選択しましょう。

なお、電子システムを導入することで双方のデメリットを解決することができる場合もあります。

本記事の最後では、おすすめの電子システムについてご紹介しておりますので、ぜひ参考にしてみてください。

自社で請求書を作成する場合には、取引先や時系列ごとに通し番号(請求書No.)を記載するという方法もおすすめです。

請求書No.を割り振っておけば、請求書の抜けがあった場合にも一目で判断でき、検索も容易になります。特に請求書のやり取りが多い場合には、円滑な管理のためにも「請求書No.」を記載しておくとよいでしょう。

請求書は、税務調査の際に提出を求められる場合があります。

本来保存されているべき書類が適切に管理されていなかったり、紛失してしまうと、以下のような罰則が科せられる可能性があるため、注意が必要です。

これらは、電子帳簿保存法に違反しても同様の罰則が科せられる可能性があります。

また、電子データの改ざんが発覚した場合にはさらに10%が加重され、45%または50%にも及ぶ重加算税が課されるという点にも注意しなければなりません。これは、電子データの悪質な改ざん等を防ぐ目的で、2021年度に施行された電子帳簿保存法の改正で定められた措置です。

上記のようなことからも、請求書に限らず業務に関わる重要書類は、対象となる最新の法律を把握して適切に保管することが求められます。

経理業務を行う上で意識すべき法律は、電子帳簿保存法だけではありません。

2023年10月からは「インボイス制度」が導入されるため、請求書の保管義務もさらに複雑化することが予想されます。

ここからは、インボイス制度に関わる請求書の保管義務について注意すべきことを解説するとともに、法人と個人事業主が対応しておきたい事項についてもまとめていきます。

「インボイス制度」は正式名称を「適格請求書等保存方式」と言い、2023年10月1日から導入されます。

軽減税率(10%と8%)によって煩雑化した消費税額を正しく計算するために、適格請求書(インボイス)を用いて「仕入税額控除」を受けられる制度です。

インボイス制度に対応するためには、適格請求書発行事業者へ登録をする必要があります。

課税売上が1,000万円を超える「消費税課税事業者」は適格請求書発行事業者へ登録が義務付けられていますので、まだ登録申請をしていない場合は早急に対応しましょう。

課税売上が1,000万円以下の「免税事業者」は、インボイス制度に対応する義務はありませんが、制度導入後は適格請求書(インボイス)の発行がない請求書から消費税の仕入額控除が受けられなくなるため、注意が必要です。

取引先が適格請求書発行事業者に登録している場合には、免税事業者であってもインボイス制度への対応を求められる可能性があります。

関連リンク

【インボイス制度】2023年10月から変わる消費税の計算・支払いなど対応方法を解説

インボイス制度に対応する場合には、従来の「区分記載請求書」から「適格請求書」への切り替えが必要です。

区分記載請求書の場合には控えを作成することは自由でしたが、適格請求書発行事業者に登録をしたら「適格請求書(インボイス)」の控えを作成し、保管する義務が生じます。

交付した適格請求書(インボイス)の保管期間は、原本・控えともに『7年間』と定められています。

発行者は「控え」を、受領者は「原本」をそれぞれ保管する義務があり、それを怠った場合には消費税の仕入税額控除が受けられなくなるため、注意が必要です。

法人(主に消費税課税事業者)の場合は、インボイス制度の導入前に以下のことに対応しておく必要があります。

適格請求書(インボイス)には、登録時に発行される「登録番号」の他、「税率で分けた品目の合計金額」「適用税率」「税率ごとの消費税額」など、従来の請求書よりも記載することが増えるため、対応する請求書フォーマットを用意しておきましょう。

なお、インボイス制度に対応した電子システムなどを導入することで、制度開始後もスムーズに業務を移行することができます。

個人事業主の場合はまず、「適格請求書発行事業者」へ登録するか「免税事業者」のままでいるかを選択する必要があります。

それぞれのケースによって対応すべきことが異なるため、以下に要点をまとめました。

「適格請求書発行事業者」の登録を受ける場合には、まず「消費税課税事業者選択届出書」を提出して課税事業者になる必要があります。

ただし、2023年3月31日までに適格請求発行事業者への登録申請を行うか、2023年10月1日~2029年9月30日の課税期間中であれば「消費税課税事業者選択届出書」を提出せずに課税事業者になることが可能です。

関連リンク

手続きは難しくない!インボイス制度の申請手順を解説します

免税事業者を続けるという選択をした場合、消費税の支払いに関してはこれまでと同様に免除されることになります。

しかし、仕入税額控除に必要な適格請求書(インボイス)を発行できないため、取引先が適格請求書発行事業者だった場合には、取引の継続を断られたり、新規の取引先が見付かりにくくなる可能性があります。

また、取引先からインボイス制度に対応するよう促されることも増えるかもしれません。

どちらの方法を選択したとしても、これまで免税事業者だった個人事業主は、インボイス制度に対応すべきかどうか、今後の働き方について慎重に考える必要があります。

請求書には「紙」と「電子データ」の2通りの方法で管理する方法があるということをお伝えしてきましたが、時代の流れに沿った様々な制度の改正とともに、近年電子化の動きが加速しています。

金銭の取引がある事業者には欠かせない請求書も、電子データで管理することで次のような多くのメリットが期待できます。

【請求書を電子データ保存するメリット】

関連リンク

電子請求書とは?紙からシフトするメリット、導入方法を徹底解説!

請求書は、取引の証拠となる大切な書類です。

しかし、電子帳簿保存法の改正やインボイス制度の導入によって保管方法が度々変更されるため、新しい制度に柔軟に対応し続けることが難しい場合もあります。

自社で全ての制度に対応しようとして業務量が増えてしまい、通常業務まで手が回らなくなるというケースも少なくはありません。

電子システム『契約大臣』は、最新の電子帳簿保存法に準拠したシステムを提供しており、電子請求書や電子領収書などを作成することができます。

また、紙契約書をスキャンしたデータを保存できる「書類保管機能」もオプションで提供しております。シンプルながらも使いやすい多彩な機能を取り揃えているので、電子システムが初めてという方でも安心してお使いいただくことが可能です。

書類保管機能は、ファイルを10件まで無料で保存できるため、使用感をお試しいただけます。電子帳簿保存法の改正やインボイス制度の導入によって、電子システムの導入を検討したいという方は、この機会にぜひ『契約大臣』をお試しください。

> 契約大臣の書類保管機能をくわしく見る

いまい税理士事務所

税理士 今井 儀徳

※この記事は2023年5月時点の情報を基に執筆されています。

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ