電子契約システムの契約大臣

この記事では、収入印紙の貼り付けが必要な「課税文書」とはどのような書類なのかについて詳しく解説します。収入印紙代の一覧もご紹介するので、ぜひ参考にしてください。

課税文書を作成した際には、収入印紙を貼る必要があります。

しかし、契約書や領収書などさまざまな書類を扱っていく中で、どの書類が課税文書なのかで悩むことは多いのではないでしょうか。

この記事では、収入印紙の貼り付けが必要な「課税文書」とはどのような書類なのかについて詳しく解説します。

収入印紙代の一覧もご紹介するので、ぜひ参考にしてください。

最初に、課税文書とはどのような書類なのかについて見てみましょう。

定義や課税文書となる条件、課税対象にならないケースや不課税文書についても、ご紹介します。

課税文書とは、印紙税が課税される文書のことです。

印紙税を納めるための収入印紙を購入して貼り付けることで、納税する仕組みになっています。

課税文書に該当するにも関わらず収入印紙の貼り付けを忘れてしまうと、過怠税が課されるため注意が必要です。

収入印紙を貼り付ける義務を負うのは、基本的に課税文書の作成者です。

課税文書に該当する書類を同じ内容で複数作成した場合でも、各書類ごとに収入印紙を貼り付ける必要があります。

ただし、原本ではなく「写し」として複数作成するケースでは、収入印紙は原本のみの貼り付けで問題ありません。

関連リンク

そもそも印紙税とは?対象になる書類・収入印紙額・貼り方

課税文書に該当する書類は、文書の内容によって判断されます。

(1) 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること。

(2) 当事者の間において課税事項を証明する目的で作成された文書であること。

(3) 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

引用元:(国税庁)No.7100 課税文書に該当するかどうかの判断

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7100.htm

文書のタイトルが課税文書に該当しない場合でも、内容が上記に当てはまっている書類は課税文書と見なされます。

具体的な課税文書の種類については、1~20号までに分類されているので、詳しくは「収入印紙が必要な課税文書を一覧で紹介」でご紹介していきます。

課税対象の1~20号文書に該当していても、下記のケースは印紙税が課されません。

合計が5万円未満の領収書やレシートには、収入印紙の貼り付けは必要ありません。

また、合計が5万円を超えていても、税抜では5万円未満であることが記載されていれば収入印紙は不要です。

クレジットカードなどのキャッシュレス決済で支払った際の領収書も課税対象外となりますが、クレジットカードなどで支払った旨が記載があることが条件です。

そして、印紙税の対象となるのは、あくまでも「文書」であることから、FAXや電子メールなどでやり取りしたPDFなどの文書は、課税対象である内容であっても収入印紙の貼り付けは必要ありません。

ほかにも、課税文書に該当していても、文書に記載されている契約金額などによっては課税されない場合があります。

詳しくは「収入印紙が必要な課税文書を一覧で紹介」をご覧ください。

関連リンク

クレジットカード決済でも収入印紙は必要?領収書作成時のポイント3つ

印紙税の課税対象にならない書類のうち、課税文書に指定されている1~20号文書に該当しないものを「不課税文書」と呼びます。

「非課税文書」は課税文書に分類されるものの印紙税が課税されない文書なので、どちらも納税義務がないことに変わりはありませんが、不課税文書とは少し意味が異なります。

課税文書を発行する際には印紙税を納めることが義務となっていますが、文書を作成する度に納税処理を行うのは大変な手間となることがあります。

そこで、納税方法の一つとして、収入印紙を購入し貼り付けることで印紙税を納める仕組みとなっています。

収入印紙の貼り付けが必要な課税文書は、1~20号の文書に分類できます。

ここからは、1~20号それぞれで、対象となる文書や必要な収入印紙代を一覧で解説します。

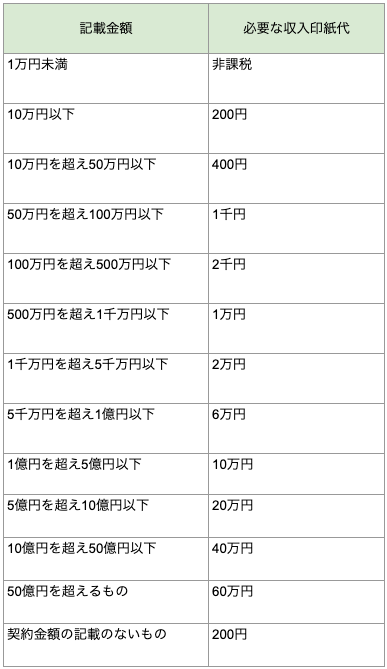

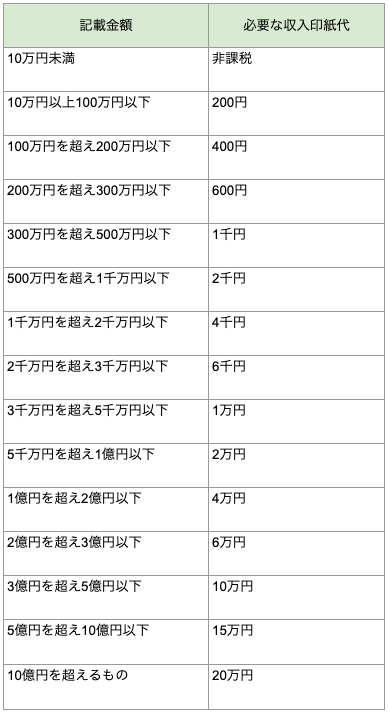

第1号文書は、ローンや不動産などの下記契約書が該当します。

必要な収入印紙は下記の通りです。

引用元:(国税庁)No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

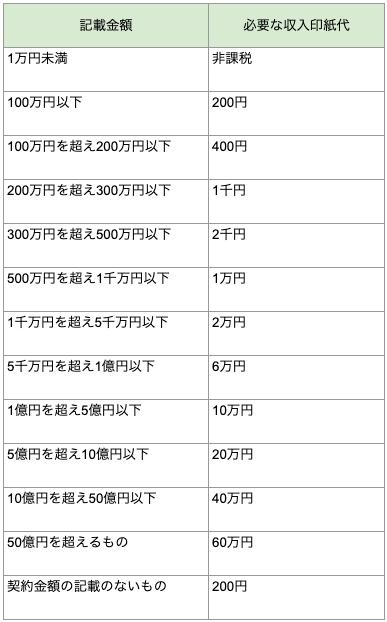

第2号文書は、請負契約書が対象です。

主に、下記の契約書が第2号文書となります。

必要な収入印紙は下記の通りです。

引用元:(国税庁)No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

※建設工事の請負係る契約のうち一定のものに印紙税の軽減措置があります。

第3号文書は約束手形と為替手形が対象で、必要な収入印紙は下記の通りです。

ただし、手形の複本や謄本は非課税となります。

引用元:(国税庁)No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

また、下記のものについては、記載金額が10万円未満であれば非課税、10万円以上の場合は200円となります。

引用元:(国税庁)No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

第4号文書は株券などの有価証券で、主に下記のものが対象です。

必要な収入印紙は下記の通りです。

ただし、株券は1株あたりの払込金額に対して、株数を掛けた金額が券面金額となります。

引用元:(国税庁)No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

第5号文書に該当するのは、下記の書類です。

必要な収入印紙代は、一律4万円となっています。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第6号文書は、株式会社や合同会社などを設立する際に作成する「定款」です。

一律で4万円の収入印紙が必要となりますが、公証人が保存するものや定款原本の写しなどは非課税となります。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第7号文書は契約期間が3ヶ月を超え、更新の定めがある継続的取引における基本契約書が対象です。

主に上記が対象となり、一律で4千円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

関連リンク

基本契約書とは?記載内容、個別契約書との違い、電子契約のメリットを解説

預金証書や貯金証書は、第8号文書に分類されます。

収入印紙は一律200円分が必要ですが、信用金庫など特定の金融機関が作成し、記載預入額が1万円未満である場合は非課税です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

複合運送証券などを対象となる第9号文書は、下記のものが対象です。

一律で200円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

保険証券は第10号文書に分類され、一律200円の収入印紙が必要になります。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第11号文書となる信用状にも、一律で200円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第12号文書は、信託証書を含む、信託行為に関する契約書が対象です。

一律で200円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

債務の保証に関する契約書は、主な債務の契約書に併記するものを除き、第13号文書となります。

身元保証に関する契約書は非課税ですが、それ以外については一律で200円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第14号文書は金銭や有価証券の寄託契約書で、一律200円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第15号文書では、債権譲渡や債務引受の契約書が対象です。

必要な収入印紙は下記の通りです。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第16号文書は、下記2つの書類が対象です

必要な収入印紙は下記の通りです。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

売上代金に係る金銭または有価証券の受取書は第17号文書となり、下記の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

また、下記のような売上代金以外の金銭または有価証券の受取書も第17号文書となります。

上記文書については、下記の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

預貯金通帳などを対象とする第18号文書は、下記のものが対象となります。

これらは1年ごとに200円の収入印紙が必要ですが、信用金庫など特定の金融機関が作成する預貯金通帳や、納税準備預金通帳、所得税が非課税となる普通預金通帳などは非課税となります。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第19号文書には、下記のものが該当します。

第18号の通帳を除く上記のものについては、1年ごとに400円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

第20号文書に分類される判取帳は、1年ごとに4千円の収入印紙が必要です。

参照元:(国税庁)No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm

収入印紙は、主に下記の場所で購入できます。

収入印紙は1~10万円まで、31種類が用意されています。

郵便局や法務局ではすべての種類の購入が可能ですが、コンビニでは一般的な200円の収入印紙しか用意がないケースがほとんどなので注意しましょう。

また、収入印紙は現金のみでの支払いとなり、原則として払い戻しができません。

関連リンク

収入印紙はコンビニで買える?買い方や取扱い金額は?

印紙税法で納税義務が課せられるのは、紙の文書です。

そのため、電子契約で締結し、紙への印刷をしなければ、収入印紙は必要ありません。

契約額が大きくなれば必要な収入印紙代も高くなるため、電子契約を導入して収入印紙が必要なくなれば、大幅にコストを削減できる企業もあるでしょう。

収入印紙を買いに行く手間がなくなるほか貼り忘れるリスクもなくなるので、収入印紙でお困りならば電子契約の導入も検討してみてはいかがでしょうか。

第1~20号に分類される課税文書には、決められた額の収入印紙を貼り付けなければなりません。

まずは作成する文書が課税対象になるのかどうかを確認し、必要な収入印紙を用意しましょう。

収入印紙が不要な電子契約なら、収入印紙代のほか、郵送代や印刷代、紙代などのコストを削減することができます。

また、遠方の相手でも時間をかけずに契約締結まで進めることができるので、業務効率もアップするでしょう。

「契約大臣」は、初めての人でも使いやすい操作性とリーズナブルな価格の電子契約システムです。

ペーパーレス化や電子化の足掛かりにもなるので、ぜひこの機会に導入をご検討ください。

> 契約大臣の詳細を見る

※この記事は2023年6月時点の情報を基に執筆されています。

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ