電子契約システムの契約大臣

契約書や高額の領収書などに貼られている収入印紙。そもそもどういったものか、書面に貼る必要性、貼り忘れた場合にどうなるかといった基本知識から、節税になる契約書作成のコツや収入印紙の貼り付けが不要になる方法をご紹介します。

経理や総務などデスクワークを担当していると、目にする機会の多い収入印紙。企業であれば、領収証や契約書などの課税文書を作成した際、国に印紙税を納付するために必要になるケースがあり、忘れると過怠税が課せられます。

この記事では、収入印紙についての基礎知識や業務委託契約を交わす際に知っておきたい印紙税の仕組み、節税方法について解説します。

収入印紙とは、国に税金や手数料を支払う目的で書類に貼付する証票のことです。

たとえば、印紙税や不動産登記時に必要になる登録免許税の納付、国家試験の受験料の手数料などの支払いのために使用するもので、企業では印紙税の支払いのために使用することが多いでしょう。

印紙税とは、印紙税法で定められた特定の文書に課税される税金のことです。課税文書には契約書や約束手形、株券など20種類あり、5万円以上の領収書もこれに含まれます。

ただし、紙で発行されない電子領収書やクレジットカードなどでの決済した場合、領収書にクレジットカード利用の記載がある場合は受取額が5万円以上でも収入印紙は不要です。

課税文書を作成する場合、印紙税額と同額の収入印紙を購入して文書に貼付すれば納税が完了します。貼り忘れた場合は、貼る必要があった印紙代の2倍の過怠税が課せられ、本来の印紙代金の3倍の金額を支払わなければなりません。

収入印紙は財務省が発行するもので、郵便局やコンビニエンスストアなどで購入できます。契約書を作成する機会が多い場合はすぐに使用できるように、多めに購入しておくのもよいかもしれません。

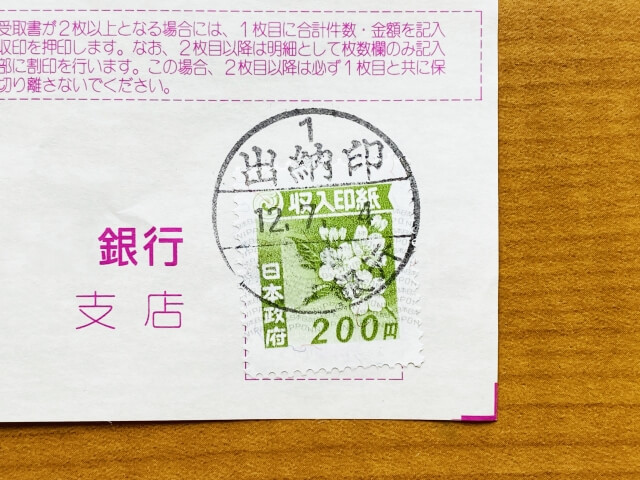

収入印紙は文書の指摘箇所に、指定がない場合は余白部分に貼付し、印紙と文書にまたがるにように消印を押すことで有効になります。

収入印紙に似たものとして、収入証紙があります。収入印紙の支払い先は国なのに対し、収入証紙の支払い先は地方自治体になります。名称は似ていますが支払い先が異なるので注意が必要です。

収入印紙は、すべての契約書などに必要なわけではありません。

ここからは、収入印紙が必要なケースと不要なケースについてご紹介します。

収入印紙が必要になるのは、課税文書を取り扱う場合に限られます。

課税文書は、下記の20種類です。

1.不動産等の譲渡、地上権又は土地の賃借権の設定又は譲渡、消費貸借、運送に関する契約書 (第1号文書)

2.請負に関する契約書 (第2号文書)

3.約束手形又は為替手形 (第3号文書)

4.株券、出資証券若しくは社債券又は投資信託、貸付信託、特定目的信託若しくは受益証券発行信託の受益証券(第4号文書)

5.合併契約書又は吸収分割契約書若しくは新設分割計画書(第5号文書)

6.定款 (第6号文書)

7.継続的取引の基本となる契約書 (第7号文書)

8.預貯金証書 (第8号文書)

9.倉荷証券、船荷証券又は複合運送証券 (第9号文書)

10.保険証券 (第10号文書)

11.信用状 (第11号文書)

12.信託行為に関する契約書 (第12号文書)

13.債務の保証に関する契約書 (第13号文書)

14.金銭又は有価証券の寄託に関する契約書 (第14号文書)

15.債権譲渡又は債務引受けに関する契約書 (第15号文書)

16.配当金領収証又は配当金振込通知書 (第16号文書)

17.金銭又は有価証券の受取書 (第17号文書)

18.預貯金通帳、信託行為に関する通帳、銀行若しくは無尽会社の作成する掛金通帳、生命保険会社の作成する保険料通帳又は生命共済の掛金通帳 (第18号文書)

19.第1号、第2号、第14号又は第17号文書により証されるべき事項を付け込んで証明する目的をもって作成する通帳 (第19号文書)

20.判取帳 (第20号文書)

引用元:印紙税の手引(国税庁)

https://www.nta.go.jp/publication/pamph/inshi/tebiki/01.htm

契約書の場合は、下記のものなどが課税文書となります。

契約書のタイトルが「覚書」などとなっていた場合でも、内容が課税文書に該当するのであれば収入印紙の貼り付けが必要です。

また、領収書では、記載の受取金額が5万円以上となる場合に200円の収入印紙が必要です。

課税文書に該当しない書類については、収入印紙の貼り付けは不要です。

たとえば、下記の書類では収入印紙が必要ありません。

領収書の場合、記載の受取金額が5万円未満であれば収入印紙は不要です。

また、前述のとおり、クレジットカード払いやキャッシュレス決済をした場合も、受取金額に関わらず収入印紙は必要ありません。

ただし、この場合には、「クレジットカード利用」などと記載していなければ、現金での取引と見なされて収入印紙が必要になるので注意しましょう。

事業者同士で代金を相殺し金銭の受け取りが発生しない領収書の場合も、収入印紙が必要ないケースに該当します。

第1号文書に該当するのは、下記の4種類です。

たとえば、運送契約書、金銭借用証書や賃貸借契約書、不動産売買契約書、土地賃貸借契約書、著作権の譲渡契約書などがこれに当たります。

ただし、乗車券や乗船券、航空券については第1号文書に含まれません。

第1号文書では、1万円未満であれば非課税です。

ただし、第1号文書以外にも該当する書類の場合は1万円未満の契約金額でも収入印紙が必要となる場合があるので注意しましょう。

1万円以上10万円以下であれば200円の収入印紙が必要になるなど、契約金額によって必要な収入印紙額が異なるので事前に調べておくと安心です。

第2号文書は、請負契約に関する契約書です。

上記が第2号文書の例となり、請け負う側が仕事を完成することを条件に報酬が支払われる形となります。

業務委託契約書であっても、請負契約に該当する内容であれば第2号文書として課税対象となります。

第1号文書同様に1万円未満は非課税ですが、第2号文書以外にも該当する書類の場合は1万円未満でも課税対象になることがあります。

必要な収入印紙額は、契約金額に応じて異なります。

会社法や保険業法で規定されている文書は、第5号文書に分類されます。

これらの法律で規定されていれば、吸収分割契約書や新設分割契約書も第5号文書となります。

必要な収入印紙額は、文書に記載されている金額に関わらず、一律で4万円です。

継続的な取引が基本となる契約書が、第7号文書です。

契約期間が3ヶ月を超え、更新の定めのある契約書が該当します。

上記などが第7号文書となり、一律で4,000円分の収入印紙が必要です。

収入印紙の貼り付けは、印紙税法によって定められた義務です。

そのため、故意でなくても収入印紙を貼り忘れてしまうと違法となり、過怠税が課せられます。

過怠税は本来支払うべき収入印紙額の2倍となっているので、貼り忘れてしまった場合には、本来支払うべき収入印紙額と合わせて、3倍の金額を納めなくてなりません。

ただし、税務調査の前に貼り忘れに気付き自己申告した場合には、過怠税が1.1倍になります。

もし貼り忘れたことが発覚した場合には、できるだけ早く申告して対処しましょう。

また、貼り忘れが出ないよう都度チェックすることも大切です。

業務委託契約書とは、企業などの発注者が外部企業や個人に業務を委託する際に作成する契約書のことで、業務においてトラブルが生じた際には、業務委託契約書が契約の法的根拠を示す書類になります。

業務委託は「請負契約」と「委任契約」にわかれ、成果物を目的した契約を請負契約、成果物とは関係なく、仕事をしてもらうことが目的の契約を委任契約といいます。

一般的な委託契約書は「第2号文書(請負に関する契約書)」に該当します。

請負とは、「請負者が注文者に業務の完遂を約束し、注文者がその業務に対して報酬を支払う契約形態」のことを指し、完遂すべき仕事の結果の有形・無形は問いません。

具体的な例としては、工事請負契約書、物品加工注文請書、広告契約書などがあります。

工事請負契約書とは、戸建て住宅やリフォームなどの工事を行う際に、注文者と請負者が交わす契約書のことです。工事請負契約書には、請負者が完成させた建物を注文者に引き渡し、注文者がその業務に対する対価の支払いを約束するという役割があります。

たとえ小規模な工事だとしても、必ず契約書を結ばなければなりません。

物品加工注文請書とは、請負者が物品加工を行い、注文者がその対価の支払いを約束する契約書のことです。物品販売と物品加工は異なりますので、注意しましょう。

広告契約書とは、請負者が新聞広告やコマーシャル放送などの広告業務を行い、注文者がその対価の支払いを約束する契約書のことです。広告主と広告代理店などの間で取り交わされるケースが多く、広告代理店と制作会社の間で契約が結ばれる場合もあります。

最近は特にインターネット上での広告を出す企業が増えており、個人で広告を出す人もいますので、広告契約書にも収入印紙が必要なことを覚えておきましょう。

印紙税法によると、納税義務があるのは「課税文書を作成した者」となっています。

このことから、基本的には課税文書を作成した側が収入印紙額を負担することになります。

領収書を例に取ると、領収書を発行する側が収入印紙額を負担し、貼り付けることになるのです。

しかし契約書などについては、二者以上が関わりそれぞれが同等な立場で締結となることも珍しくありません。

この場合、契約書を当事者の数だけ作成し、それぞれ自分の契約書に貼り付ける収入印紙額を負担するのが一般的です。

ただし、さまざまなケースがあるため、収入印紙額の負担についてはあらかじめ当事者全員で決めておくとトラブル回避になります。

第2号文書の収入印紙税は契約金額によって変わります。例えば、書面に記載された契約金額が1万円以下の場合は非課税、1万円以上10万円以下は200円、100万円以上200万円以下は400円などといったように定められています。

詳しく下記にまとめました。

【記載された契約金額:税額】

1万円未満のもの:非課税

1万円以上100万円以下のもの: 200円

100万円を超え200万円以下のもの: 400円

200万円を超え300万円以下のもの :1,000円

300万円を超え500万円以下のもの: 2,000円

500万円を超え1,000万円以下のもの: 1万円

1,000万円を超え5,000万円以下のもの: 2万円

5,000万円を超え1億円以下のもの: 6万円

1億円を超え5億円以下のもの: 10万円

5億円を超え10億円以下のもの: 20万円

10億円を超え50億円以下のもの: 40万円

50億円を超えるもの: 60万円

契約金額の記載のないもの: 200円

ただし、第3号文書から第17号文書にも該当する文書で、第2号文書に所属が決定されるものについては、記載された契約金額が1万円未満であっても非課税にならないため注意が必要です。

なお、平成9年4月1日から令和4年3月31日までの間に作成される建設工事の請負に関する契約書のうち、記載された金額が一定額を超えるものについては、税率の軽減があります。

税額や文書の区分などについて詳しくは国税庁のホームページをご覧ください。

関連リンク

注文請書に必要な収入印紙はいくら?収入印紙が不要になるケースも紹介

https://keiyaku-daijin.com/media/order-confirmation-revenuestamp

収入印紙は、一般的に左上の余白か、決められた収入印紙貼付欄に貼り付けます。

ただし、貼り付ける場所にルールはないため、どこに貼っても問題ありません。

複数枚の収入印紙を貼り付ける場合にもルールはありませんが、上下や左右に並べて貼るケースがほとんどです。

収入印紙を貼り付けたら、消印を押すことも忘れてはいけません。

消印がない収入印紙は無効となってしまうため、収入印紙に印影がかかるようにしっかり押しましょう。

印鑑の代わりに、ボールペンなどで自筆のサインをしても問題ありません。

収入印紙は、郵便局や法務局、役所などで購入できます。

コンビニや金券ショップなどでも取り扱っている場合がありますが、数量や種類が揃っているとは限らない点には注意が必要です。

収入印紙は200円や1万円など金額によって31の種類があり、大きな金額のものや、少額のものでも多数購入したい場合には、郵便局や法務局などを利用するのがおすすめです。

関連リンク

収入印紙はコンビニで買える?買い方や取扱い金額は?

収入印紙は、租税公課の勘定科目に分類されます。

経費として処理できるので、忘れずに計上しましょう。

印紙税を節税する方法は、次のようなものが挙げられます。

原本として1通のみ作成し、取引先に収入印紙を貼付してもらいます。原本は取引先が、自社はそのコピーを保管します。ただし、コピーに「この写しは原本と相違ない」といった文書の記載があると、コピーも課税文書になってしまうので注意が必要です。

また、この方法では、万が一民事訴訟になった場合、取引先が持っている原本が有利になる、取引先が原本を紛失する可能性がある、取引先が収入印紙の貼付をせず、連帯責任で自社も過怠税を受けるなどのリスクもあります。

印紙税法はあくまで日本国内のみにおいて適用される法律です。よって、国外で契約した文書であれば非課税になります。

第2号文書の場合、110万円(税込)と記載すれば印紙代は400円になりますが、110万円(税抜価格100万円、消費税及び地方消費税10万円)とすれば200円になります。

これは税抜価格が契約金額として判定されるためです。

電子契約書には自社も取引先も収入印紙を貼る必要がありません。PDFなどの電子データを用いて電子契約を結ぶ行為は、印紙税法で定められた課税文書の作成に該当しないとされています。

契約書を作成する際には、収入印紙の貼り付けが必要になるケースが少なくありません。

しかし、電子契約で契約を締結する際には、どの契約書でも収入印紙は必要なくなります。

印紙税法の課税対象は紙の文書であることから、プリントアウトせずデータのみでやり取りをする電子契約は課税対象とならないためです。

特に、契約金額が大きい場合や契約する頻度が多い場合は、電子契約を活用すると大幅に節税できます。

節税につながる「電子契約」を導入するなら、電子契約システム「契約大臣」をご利用ください。

契約大臣はリーズナブルな価格帯で使いやすい操作性となっていて、初めて電子契約システムを使う方でも安心です。

もちろん収入印紙は必要ないほか、紙の契約書締結ならかかっていた印刷代や郵送代などもかかりません。

不明点はメールや電話でサポートしているので、お気軽にお問い合わせください。

電子契約であれば、税金だけでなく郵送費や紙代、人件費などのコストまでも削減でき、契約書作成や郵送などの手間も省けます。万が一、契約書の電子データを削除してしまったとしても、電子契約システム上でバックアップを取っておけば再現が可能で、管理面でも安心です。

電子契約システムの導入をお考えであれば、印紙税はもちろん、契約書作成にかかわる各コストの削減が可能になる『契約大臣』がおすすめです。毎日データのバックアップ取るなどセキュリティ対策にも力を入れており、安心してシステム管理を任せられます。無料でお試しのできる「フリープラン」もありますので、ぜひご検討ください。

「電子契約ってどうやるの?」「導入したいけど、何を準備すればいいかわからない」

これから電子契約をはじめる企業や事業者の方におすすめの記事をご紹介します。

「電子契約のやり方を解説!電子契約システムの運営会社TeraDoxが自社例を公開」

参照サイト)

国税庁『No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

国税庁『No.7102 請負に関する契約書』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7102.htm

Money Forwardクラウド請求書『収入印紙とは?金額は?領収書に貼る際の印紙税額一覧と貼り方・購入方法を解説』

https://biz.moneyforward.com/invoice/receipts-lp/basic/7067/

GMOサイン『収入印紙とは?貼付が必要な主な書類と、印紙税額の一覧』

https://www.gmosign.com/media/work-style/post-0050/

GMOサイン『収入印紙が必要な契約書の主な種類と税額』

https://www.gmosign.com/media/work-style/post-0054/#i-5

サインのリーデザイン『収入印紙の節約法—法令と通達で認められた6つの節税テクニック』

https://www.cloudsign.jp/media/20180824-syuunyuuinshi-setsuzei/

新大家『【驚愕の節約術!】印紙税を賢く節約する方法』

https://oo-ya.jp/about/p163/

サインのリーデザイン『収入印紙が電子契約では不要になるのはなぜか?—根拠通達と3つの当局見解』

https://www.cloudsign.jp/media/20170224-basics-of-e-contract-02/

※本記事の内容は2021年7月時点の情報を基に執筆され、2023年7月に更新しています。

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ