電子契約システムの契約大臣

領収書は、金銭を受け取ったことを証明するための書類です。当記事では、領収書のもらい方や経費精算における注意点などをご紹介します。有効な領収書をもらい経費精算をするために、ぜひお役立てください。

業務などに必要なものを立替えて購入する際には、領収書をもらい、後で経費精算する必要があります。

この領収書、すべてが必ず経費精算に有効というわけではありません。

当記事では、領収書のもらい方や経費精算における注意点などをご紹介します。

有効な領収書をもらい経費精算をするために、ぜひお役立てください。

領収書は、金銭を受け取ったことを証明するための書類です。

商品やサービスを購入するにあたって買主が金銭を支払い、売主が金銭を確かに受け取った証拠として領収書を発行します。

領収書には、二重請求などのトラブルを回避する役割があるのです。

また、領収書には経費精算の証拠書類という役割もあります。

立て替え金の経費精算はもちろん、取引先や税務署に対して、必要経費として計上していることを証明することができます。

不正がないことを証明し正当な経費計上であることを明らかにするためにも、領収書はとても重要な役割を果たすのです。

重要な役割を担う領収書ですが、その発行は義務ではありません。

ただし、買主が領収書の発行を請求した場合には、売主が発行義務を負うこととなります。

このことから、領収書が必要な場合には買主から申告することが大切です。

領収書の発行をお願いすると、買主は領収書の作成に必要な情報について質問するでしょう。

これについて答えていくことで、領収書をもらうことができます。

経費精算するためには、ここでご紹介する6つの項目について記載・対応のある領収書を提出しなければなりません。

それぞれについて、ここから詳しく解説します。

領収書を発行した日付を記載する項目です。

これは実際に金銭のやり取りがあった日付となるため、とても重要な項目となります。

宛名は、正確に記載することが大切です。

個人事業主の場合は、自分の名前を宛名とする場合もあるでしょう。

自社で経費精算をするための領収書の場合は、自社の名称を正確に伝えることが大切です。

やり取りをした金銭の額を記載する項目です。

金額については、「¥〇〇,〇〇〇-」「金〇〇,〇〇〇円也」などと正確に記載してあるかをチェックしましょう。

高額な領収書の場合は特に、ゼロの数が間違っていないかなど金額を確認することも大切です。

但し書きでは、どのような用途で金銭を支払ったのかについて記載します。

なるべく詳細が分かるように、「接待費として」や「事務用品代として」などと記載してあると安心です。

またクレジットカードで支払った場合には、その旨の記載があるかどうかもチェックしておきましょう。

領収書を発行した側の情報も、記載されていなければなりません。

会社名や店名だけでなく、住所も記載するのが一般的です。

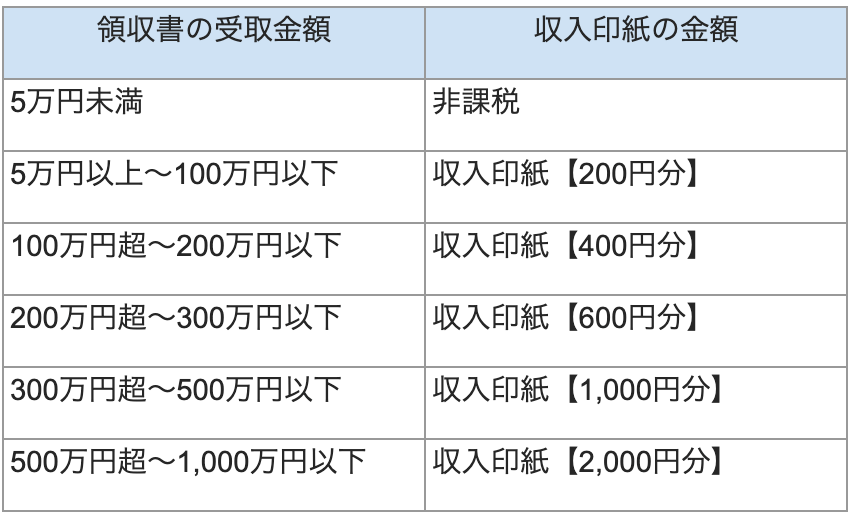

5万円未満であれば収入印紙は必要ありませんが、5万円以上の領収書の場合は収入印紙が必要です。

ここでいう「5万円」は、記載方法によって収入印紙の必要可否が変わります。

税抜5万円の場合は、例外なく収入印紙の貼り付けが必要です。

一方で税込5万円のケースでは、消費税の内訳が記載されているかどうかによって収入印紙の必要可否が異なります。

税込5万円のみの記載で消費税の内訳が記載されていない場合は、収入印紙を貼り付けなければなりません。

しかし、消費税の内訳が記載されていて、税抜の金額が5万円未満であることが分かる領収書ならば、収入印紙が必要ないのです。

必要な収入印紙額は、領収書に記載されている金額によって異なります。

参照:No.7105 金銭又は有価証券の受取書、領収書(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7105.htm

有効な領収書をもらうためには、下記のポイントに注意する必要があります。

領収書の宛名は、「上様」と記載してもらうケースも少なくないでしょう。

「上様」と記載されていても経費精算できることもありますが、領収書の有効性を高めるためには正式名称で記載してもらうことが大切です。

「上様」の記載は、税務調査の際に不正疑惑の対象となるリスクがあるため、できる限り避けたほうが安心です。

特に、高額な領収書の場合は、正式名称での記載をお願いしましょう。

但し書きには、「お品代として」と総称して記載されることもあります。

しかし「お品代」では、実際に何に対して金銭を支払ったのか分かりません。

宛名と同様、不透明な部分があると不正疑惑を持たれてしまうこともあるので、なるべく具体的に記載してもらうことが大切です。

さまざまな商品が混在している場合などは、一番価格が高いものを記載し「他〇点」などとしても良いでしょう。

5万円以上の領収書の場合は収入印紙が必要なので、貼り忘れがないかチェックすることも覚えておきましょう。

ただし前述したように、税込5万円の場合は、消費税の内訳の記載があれば収入印紙の貼り付けが必要がない場合もあります。

これを踏まえて、消費税の内訳の記載があるかどうかも確認しておくと安心です。

経費精算のルールは、会社によって違うこともあります。

ある会社では有効だった領収書でも、別の会社では無効となることもあるでしょう。

たとえば、「お品代」ではなく具体的な内容を書くことを有効な領収書の条件としていることもあります。

このような自社のルールを事前にチェックしておくことで、有効な領収書をもらいやすくなるのです。

あわせて、経費精算できる条件などについてもチェックしておきましょう。

経費として認められる出費の範囲や上限額、経費精算が可能な期間などについて知っておけば、経費精算できなかったというトラブルを防ぎやすくなります。

ここからは、経費精算でよくある領収書の例をご紹介します。

5万円以上の領収書なのに、収入印紙の貼り付けがない場合もあるでしょう。

5万円以上ならば収入印紙の貼り付けは必要ですが、これがないからといって領収書が無効になることはありません。

収入印紙の貼り付けは印紙税を支払うための手段であり、納税義務があるのは領収書の発行元だからです。

とはいえ、領収書をもらうごとに貼り忘れがないかチェックしておけば、より有効な領収書をもらうことができます。

領収書の代わりに、レシートを提出するケースもあるかもしれません。

基本的には、「日付・金額・但し書き・発行者の情報」が分かるレシートであれば領収書の代わりとして機能します。

レシートには宛名が入らないのが一般的なので、数万円以上などの高額な場合でなければ、レシートでも問題ないでしょう。

経費精算に使用した領収書は、決められた期間保管する義務があります。

法人の場合と個人事業主の場合で保管年数が違うので、それぞれチェックしておきましょう。

法人の場合、税法の定めで基本的には7年間保管する義務があります。

ただし、欠損金の繰越控除を利用する事業年度については、9~10年保管が必要です。

これらの保管期間は、すべて「事業年度の確定申告の提出期限の翌日」が起算日となります。

領収書をもらった日からの年数ではないので、注意しましょう。

個人事業主の場合、青色申告か白色申告かによって保管期間が変わります。

青色申告の場合は7年、白色申告の場合は5年です。

領収書は、5~10年と長期間保存しておかなければなりません。

取引が多くなればなるほど、紙の領収書はかさばり、保存には手間も場所も必要になります。

そこでおすすめするのが、領収書の電子保存です。

電子帳簿保存法の改正により、事前申告なしでも、受領した領収書を電子保存できるようになりました。

電子保存ならば、保存のための物質的なスペースが必要なく、必要な領収書を検索ですぐに見つけることが可能です。

長期保管でも劣化する心配がないので、領収書は電子保存もご検討してみてはいかがでしょうか。

関連リンク

電子帳簿保存法の対応準備できていますか?システム要件や対象書類を解説

電子契約システム「契約大臣」では、電子化した領収書や契約書を保存できる「書類保管機能」をオプションでご用意しています。

書類保管機能は電子帳簿保存法に準拠しているので、安心して保管できることが特徴です。

契約大臣の主機能である電子契約は月々2,200円(税込)からとリーズナブルな価格で始められ、契約書の電子化も実現できます。

画面操作が分かりやすく、初めて電子契約システムを導入する方にもおすすめなので、ぜひこの機会に「契約大臣」の活用をご検討ください。

いまい税理士事務所

税理士 今井 儀徳

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ