電子契約システムの契約大臣

クレジットカード決済の場合、その場で金銭のやり取りが行われるのではなく、後から店側に金銭が支払われることになります。今回は、そんなクレジットカード決済時に領収書の発行を求められた場合の対応や、収入印紙の必要有無について解説していきます。クレジットカード決済時に領収書を発行する可能性がある方は、ぜひ参考にしてみてください。

キャッシュレスの促進とともに、クレジットカード決済を利用する方が増えてきています。現金以外の決算方法として導入している方も多いのではないでしょうか?

最近は当たり前になってきている「クレジットカード決済」ですが、現金での支払いとは異なる点が多いため、決済時には注意が必要です。

今回は、そんなクレジットカード決済時に領収書の発行を求められた場合の対応や、収入印紙の必要有無について解説していきます。クレジットカード決済時に領収書を発行する可能性がある方は、ぜひ参考にしてみてください。

印紙税法第17号の1文書「売上代金に係る金銭又は有価証券の受取書」にあたる領収書は、金銭または有価証券(株式・債券・手形・小切手)を受け取ったことを証明する目的で作成されるものです。

クレジットカード決済の場合、その場で金銭のやり取りが行われるのではなく、後から店側に金銭が支払われることになります。つまり「金銭を受け取った」ことには該当せず、店側に領収書の発行義務はありません。

この場合、「発行できない」のではなく「発行義務がない」ということなので、領収書を発行するかどうかは店側が判断してもよいということです。

中には、顧客側が領収書の発行を希望すれば対応してくれる事業者もありますので、どうしても領収書が必要な際にはクレジットカードで決済する前に確認しましょう。

ただし、領収書を発行してもらえる場合であっても、金銭受領の事実がない領収書は正式な書類とは言えないということも念頭においておく必要があります。

関連リンク

領収書の定義とは?重要な役割・書き方・レシートとの違い

クレジットカードで支払うと、現金で支払う時よりもレシートの枚数が多いと感じたことはありませんか?

クレジットカード決済時には、レシートの他に「利用伝票」というものが発行されます。

消費税法では、「発行者」「日時」「宛名」「品物や内容の詳細」「金額」が記載されているものは領収書と同様の効果があると認められています。つまり、これら全ての項目が記載されていれば、クレジットカード決済時に発行される「利用伝票」を領収書の代わりにすることが可能です。

税法上、高額な金額の領収書には収入印紙の貼り付けが義務付けられています。

しかしクレジットカード決済はそもそも領収書が不要であり、顧客の希望によってあえて領収書を発行した場合にも、収入印紙を貼り付けなければいけないものなのでしょうか?

ここからは、クレジットカード決済で発行する領収書と収入印紙の関係について詳しく解説していきます。

本来であれば、5万円を超える金銭の受領の事実が認められる領収書の場合は課税文書となり、支払い金額に応じた収入印紙の貼付けが必要になります。

しかし上記したように、クレジットカード決済の場合は「金銭の受領の事実」がないため、課税文書には該当せず、収入印紙の貼付けも必要ありません。

しかし、「クレジットカードを利用した」という旨が記載されていないものは第17号の1文書と見なされ、課税文書に該当してしまうため、記載漏れのないよう注意が必要です。

クレジットカード決済時の注意点については、次項でも詳しく解説します。

関連リンク

収入印紙はコンビニで買える?買い方や取扱い金額は?

前項で、クレジットカード決済時に発行される「利用伝票」が領収書の代わりを担うということをお話しましたが、レシートや利用伝票発行時も金額に関わらず収入印紙は不要です。

ここからは、クレジットカード決済時に顧客から領収書の発行を求められた際の領収書の書き方と店側が注意すべき3つのポイントについて解説します。

領収書の発行は義務ではありませんが、顧客から発行を求められるケースも少なくはありません。いざという時に慌てないためにも、手順やポイントをしっかり理解しておきましょう。

領収書には、以下の項目が全て記載されている必要があります。

《領収書に必要な記載項目》

特に「宛名」の項目には「上様」と記載されることも珍しくはありませんが、領収書として利用したい場合には曖昧な記載ではなく、会社名や事業者名、個人名など誰宛の領収書なのかを明確にすることが大切です。

領収書は重要書類に含まれます。会社名や事業者名は(株)や(有)とは省略せず、「株式会社」「有限会社」などと正確に記載するようにしましょう。

領収書は再発行することができないので、記載内容に不備があると顧客側との間でトラブルに発展してしまう可能性も考えられます。

トラブルを回避するためにも、領収書を発行する際には必要項目が全て記載されているか、宛名や発行者名に間違いはないか等をしっかりチェックすることが求められます。

上記したように、領収書には必要事項が全て記載されている必要がありますが、但し書きに「お品代」など簡易的に書かれているケースも珍しくはありません。

特に「お品代」という名目では何に対して支払われたものかがわからないため、税務調査で追求される恐れがあります。「コピー用紙代」など、具体的な品物名をしっかりと記載しましょう。

詳細の記載がない場合には領収書として使用することができなくなってしまうため、後々のトラブルを回避するためにも明確に記載しておくことが大切です。

クレジットカード決済をする場合には、領収書やレシートなどに必ず「クレジットカード利用」と記載しなければなりません。

これは、クレジットカード決済の際に最も注意すべきポイントと言えます。

そもそも金銭の受領がないクレジットカードは課税文書には該当しないため、金額に関わらず収入印紙の貼り付けが必要ないということは前項でも解説した通りです。

しかし、領収書に「クレジットカード利用」という記載がなければ、クレジットカードで支払われたことを証明することができなくなってしまいます。

クレジットカード決済時には、上記3つのポイントに十分注意しましょう。

領収書は、発行したらそれで終わりではありません。

店舗控えの保管方法や会計処理など、気を付けておきたいポイントをまとめました。

上の項目でも少し触れましたが、領収書は原則再発行できません。

「再発行してはいけない」という法律があるわけではないので、厳密には「再発行はしない方がよい」というのが正しい言い方です。

領収書は、経費を精算する際に必要となる重要書類に含まれます。中には紛失などの理由によって再発行を求められるケースもありますが、相手が領収書を二重で受け取って経費を水増ししようと考えている可能性も否定はできません。

万が一、同じ領収書を2度に渡って発行してしまった場合は「二重発行」となり、発行側も私文書偽造の罪に問われる可能性があります。

もちろん相手が本当に紛失してしまっていることもありますが、発行者側には本当のことを言っているのかどうかを判断することはできません。後々のトラブルを回避するためにも、再発行の要望には応じない方がよいでしょう。

ただし、相手が再発行を求めた時に「できません」と伝えるだけでは「そんなこと聞いていない」「感じが悪い」と受け取られかねません。

領収書の発行時にきちんと領収書の再発行ができない旨を伝えたり、データとして残せる電子領収書を利用するなどの配慮をすることも大切です。

関連リンク

電子領収書の作り方を解説!印鑑や収入印紙などのギモンにもお答えします

上記したように、クレジットカードを利用している場合には手数料が発生するため、現金で売上げた場合とは利益に差があるということを理解しておきましょう。

そのため、会計処理時の勘定科目にも注意しなければなりません。

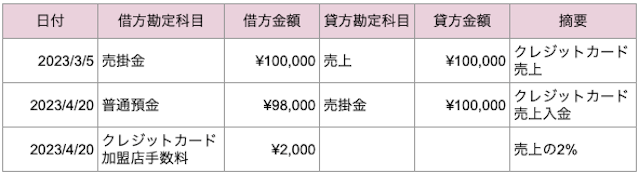

クレジットカードの売上があった場合、クレジットカード会社から後日入金されるため、売上時と入金時の2科目で会計処理をする必要があります。

記載方法について、分かりやすく例を挙げて解説していきましょう。

【例】クレジットカード決済で100,000円の売上があり、加盟店手数料は2%の場合

クレジットカード決済時と実際の売上入金日は異なりますので、金銭の流れが分かるように漏れなく記載しましょう。

法人税法によると、領収書は「帳簿書類」に分類され、7年間の保管義務があります。

これに基づき、事業者は領収書の控えを保管しておかなければなりません。

※青色申告書を提出した事業年度で欠損金が生じた場合は10年間となります。

なお、領収書の正式な保管期間は法人と個人事業主とでは異なります。それぞれの保管期間については表にまとめましたので、参考にしてみてください。

白色申告をしている個人事業主の場合、領収書の保管期間は5年間ですが、帳簿は7年間保管する必要があるため、税務調査が入った際に提示できるように帳簿と一緒に領収書の控えも7年間保管しておいた方がよいでしょう。

また、領収書の発行有無に限らず加盟店控えは7年間の保管が必要とされているので、間違えないようにしましょう。

関連リンク

領収書はいつまで保管が必要?正しい保管方法とあわせて解説

クレジットカード決済は、現金の持ち合わせがない場合でも利用できるとても便利な手段です。

店舗側にとっては手数料や領収書発行の手間など、コスト面でのデメリットも少なからず挙げられます。しかしキャッシュレス決済が普及している今、現金を持ち歩かない消費者も増えてきているのが現状です。

店舗事業者がクレジットカード決済を導入することで、消費者側が支払いの時に選択できる範囲が広がるというメリットがあります。

そのため店舗事業者側は、今回解説した「領収書の発行」について等を含めてクレジットカードの正しい知識を身に付け、いざ導入する時に困らないよう準備しておくことが大切です。

いまい税理士事務所

税理士 今井 儀徳

※この記事は2023年4月時点の情報を基に執筆されています。

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ