電子契約システムの契約大臣

本記事では、個人事業主が対応すべき電子帳簿保存法のポイントについて、「青色申告」「白色申告」それぞれの観点から分かりやすく解説していきます。2024年の完全義務化までに電子帳簿保存法への対応を検討している方は、ぜひ参考にしてみてください。

近年、様々な分野で電子化の動きが加速しています。

そのような中、2022年1月に施行された「改正電子帳簿保存法」に伴い、法人だけでなく個人事業主も電子取引における電子データ保存が義務付けられるようになりました。

そこで本記事では、個人事業主が対応すべき電子帳簿保存法のポイントについて、「青色申告」「白色申告」それぞれの観点から分かりやすく解説していきます。

2024年の完全義務化までに電子帳簿保存法への対応を検討している方は、ぜひ参考にしてみてください。

「電子帳簿保存法」とは、国税関係の帳簿や書類を電子データで保存する際の要件等について定めた法律のことです。

正式名称は少し長いですが、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。

2022年1月に「改正電子帳簿保存法」が施行され、電子取引における電子データ保存が義務化(完全義務化は2024年1月1日から)されたため、記憶に新しい方も多いのではないでしょうか。

電子帳簿保存法に対応したデータを保存する方法は、以下の3つに分類されます。

大きく分類すると以下の3種類が、電子帳簿保存法の対象書類となります。

これらの対象となる書類は、それぞれ認められている保存方法が異なるため、電子帳簿保存法の要件を満たした方法で保存する必要があります。

電子帳簿保存法の要件や対象書類についての詳細は、以下記事でも詳しく解説していますので、ご参照ください。

関連リンク

電子帳簿保存法の対応準備できていますか?システム要件や対象書類を解説

電子帳簿保存法の対象になる書類は?種類別の保存方法、必要な対応まとめ

電子帳簿保存法にかんたん対応!契約書・見積書・請求書・注文書などあらゆる書類に対応できる【契約大臣】の書類保管ツール

電子帳簿保存法の対象者には、法人だけでなく個人事業主も含まれます。

2022年1月に施行された「改正電子帳簿保存法」によって、事業規模の大小に関わらず、すべての法人と個人事業主に対して電子保存が義務化されました。

そのため、小規模な個人事業主の場合であっても、電子帳簿保存法のルールに則って適切に対応しなければなりません。

ただし、売上高が1,000万円以下の事業者(法人・個人事業主問わず)の場合には、「検索機能の確保」など一部の要件への対応は不要とされています。

個人事業主の方が意識すべきポイントについては、次項で詳しく解説していきます。

企業等に所属している場合には、企業側が給与計算時にまとめて行ってくれるため、社員が自分で確定申告をすることは原則としてありません。

しかし、個人事業主として仕事をしていく場合には、1年間(1月1日から12月31日まで)の所得とそれにかかる税金を計算し、所轄の税務署に所得税を自ら申告する「確定申告」という作業を毎年必ず行う必要があります。

ただし、「事業所得(収入から経費等を差し引いた金額)」が年間48万円以下の個人事業主の場合、確定申告は原則不要です。

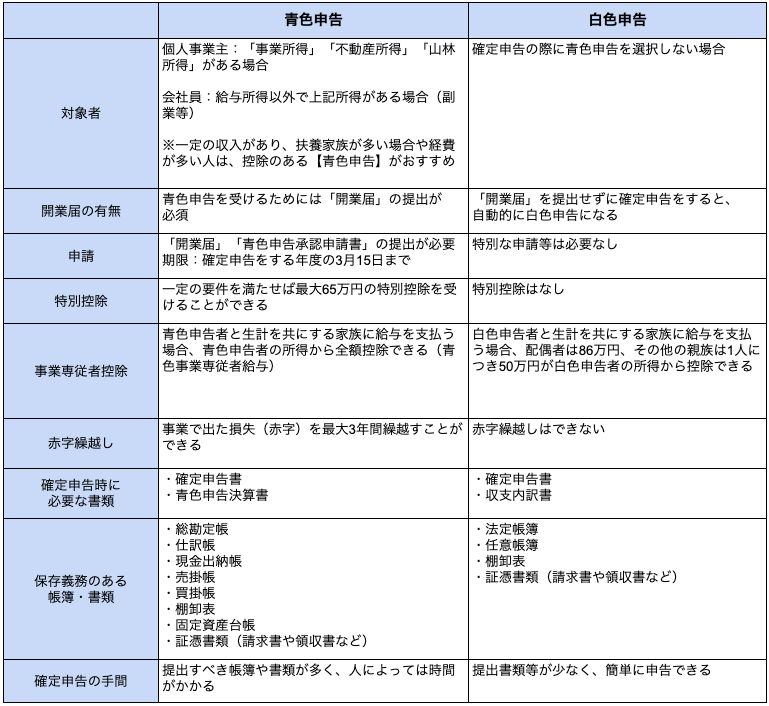

確定申告には、「青色申告」と「白色申告」という2種類の方法があり、それぞれ帳簿の付け方や確定申告時に必要となる書類が異なります。

電子帳簿保存法に適切に対応するためにも、「青色申告」と「白色申告」の違いやそれぞれのメリットについての理解を深めておきましょう。

「青色申告」と「白色申告」の大きな違いは、税制上の優遇措置(特別控除や赤字の繰越し等)があるかどうかです。

青色申告は白色申告に比べて必要書類や帳簿の付け方など細かい要件が多いですが、その分様々な控除を受けることができ、節税効果が得られます。

ただし青色申告をする場合には、確定申告をする年度の3月15日までに所管の税務署へ「開業届」とともに「青色申告承認申請書」を提出しなければなりません。

「青色申告」と「白色申告」それぞれのポイントを一覧表にまとめてみましたので、ぜひ参考にしてみてください。

「青色申告」をしていない個人事業主が確定申告をする場合には、自動的に「白色申告」となります。

上表からも分かるように、「白色申告」は提出や保存が義務化されている書類が少ない分、スムーズに確定申告を行える場合があります。それに対して「青色申告」は、準備すべき書類は多いものの、控除額が大きく納める税金の負担を軽減することが可能です。

「青色申告」「白色申告」のどちらを選択するにしても、一定以上の所得がある個人事業主の方は確定申告を行わなければなりません。

確定申告をする際には、「青色申告」と「白色申告」それぞれの違いを理解した上で、最適な方法を選択しましょう。

電子帳簿保存法にかんたん対応!契約書・見積書・請求書・注文書などあらゆる書類に対応できる【契約大臣】の書類保管ツール

先述したように、小規模な個人事業主であっても電子帳簿保存法への対応は必須です。

「青色申告」「白色申告」それぞれの違いが分かったところで、ここからはそれらを踏まえた個人事業主が対応すべき電子帳簿保存法のポイントについて解説していきます。

まずは、青色申告者が押さえておきたい3つのポイントについて考えていきましょう。

「青色申告」の場合、最大で65万円の控除が受けられることは上記した通りですが、その控除についても新たな条件が加わったため、注意が必要です。

青色申告者が65万円の控除を継続して受けるためには、従来の条件に加えて以下どちらかの条件を満たしている必要があります。

「e-Tax」とは正式名称を「国税電子申告・納税システム」と言い、国税関係の申告や納税を行う際に使用できる国税庁が運営するオンラインサービスです。

e-Taxの普及によって、マイナンバーカードとスマートフォンがあればオンライン上で確定申告の手続きが可能になり、これまで時間がかかっていた申告作業がとてもスムーズに行えるようになりました。

「e-Tax」を使用して確定申告をした場合は65万円の控除が受けられますが、使用しないと控除額は55万円になります。最大限の控除を受けるためには、電子システムにしっかりと対応することが必要です。

個人事業主の場合、契約締結や証憑書類の授受方法を取引先のやり方に合わせているという方も多いのではないでしょうか。

リモートでのやり取りが加速している昨今、証憑書類を電子メールやクラウドサービス上でやり取りするケースも珍しくはありません。

電子データとして受け取った証憑書類(領収書、請求書、見積書、注文書、納品書など)は、紙にプリントアウトして保存することができなくなるため、電子データのまま保存(電子取引保存)する必要があります。

複数の事業者と取引のある方は特に、電子データと紙で保存すべき証憑書類を正しく保管できるように、しっかりと区別しておきましょう。

ちなみに、紙で受領した証憑書類はそのまま紙で保存しておくことが原則ですが、ペーパーレス化したい場合には「スキャナ保存」を選択することも可能です。

ただし、スキャナ保存をする場合には、データの改善を防ぐために訂正や削除をした履歴が残るシステムを利用するか、タイムスタンプを付与しなければなりません。

関連リンク

【2022年1月改正法】電子帳簿保存法の電子データ保存要件を徹底解説

電子帳簿保存法のスキャナ保存をわかりやすく解説!導入ステップまとめ

電子帳簿保存法は法人・個人事業主に限らず、すべての事業者が対応すべき法律です。

そのため、電子帳簿保存法の要件に違反した場合には、たとえ小規模な個人事業主であっても罰則が課せられることになります。

個人事業主が電子帳簿保存法で義務付けられている要件に違反した際には、青色申告の承認が取り消されてしまう可能性があるため、注意が必要です。

先述したように、青色申告者には様々な控除が認められていますが、それが取り消されると最大65万円の特別控除が受けられなくなったり、赤字の繰り越しができなくなってしまいます。それだけでなく、取引先からの信用も失いかねません。

このようなことからも、青色申告者として仕事をする以上、電子帳簿保存法への対応は必須であると言えます。

青色申告者が電子帳簿保存法へ対応しなかった際のリスクについては上記した通りですが、青色申告に比べて申告の手間が少ないと言われている「白色申告」の場合も、決して例外ではありません。

開業届や申請書の提出が不要な「白色申告者」であっても、一定の要件を満たしている際には電子帳簿保存法への対応が必要になります。

ここからは、白色申告者が対応すべき電子帳簿保存法のルールについて解説していきます。

まず前提として、事業規模の大小に関わらず、すべての事業者(法人・青色申告者・白色申告者を含む)には帳簿を記帳する義務があります。

白色申告者の場合、「簡易簿記」と呼ばれる簡単な帳簿が認められています。しかし帳簿を付ける以上、それを証明するための書類(契約書、領収書、請求書など)は一定期間保存しなければなりません。

電子帳簿保存法によって電子データで受領したものは電子データ保存が義務付けられているため、白色申告者の場合でもそれらの書類は電子保存する必要があるということになります。

なお、白色申告者が保存すべき書類には、以下のようなものが挙げられます。

たとえ白色申告者であっても、上記した帳簿や証憑書類に関しては、一定期間適切な方法で保存していく義務があります。

白色申告者の場合、青色申告者のような控除を受けているわけではないため、保管義務を怠っただけで罰を受けるようなことはありません。

しかし、確定申告の内容に不備や不正があって税務調査が入った場合、証明できる書類を提示できないと申告自体が無効になる可能性があるため、注意が必要です。

確定申告の際に計上した経費の証明ができないと、加算税や延滞税が課せられてしまい、通常よりも多くの税金を支払わなければいけなくなるかもしれません。

このようなリスクを避けるためにも、たとえ小規模な白色申告者だったとしても、電子帳簿保存法への対応は適切に行わなければならないということです。

税金等に関する各種の無料シミュレーションはこちら|アカウントエージェント

電子帳簿保存法にかんたん対応!契約書・見積書・請求書・注文書などあらゆる書類に対応できる【契約大臣】の書類保管ツール

「青色申告」「白色申告」ともに電子保存への対応が必要であることは、先述した通りです。

特に、複数の相手と仕事をすることが多いフリーランスや個人事業主の方の場合、「A社は電子取引だけど、B社は紙の契約書でやり取りしている」など、取引先によって契約方法や決算方法が異なるケースも多いのではないでしょうか。

小規模で事業を行っている個人事業主の場合、営業から経理までを1人でこなしているという方も少なくはありません。

電子保存が義務付けられている書類の保存方法を間違えてしまったり、重要書類を紛失してしまう等のミスを防ぐためにも、適切な書類管理が求められます。

では、電子取引の対象となる書類はどのように保存すればよいのでしょうか。

そこで本章では、電子取引対象書類を保存する際におすすめの方法について、様々な制度を絡めながら解説していきます。

最初の章でも少し触れましたが、2022年1月に施行された「改正電子帳簿保存法」によって、電子取引のデータはそのまま電子データでの保存が義務化されました。

つまり、これまで認められていた電子データでやり取りした契約書や領収書などを紙に印刷して保存するという方法ができなくなるということです。

上記したように、電子帳簿保存法に違反した場合は「青色申告」の承認が取り消される可能性があるため、注意しなければなりません。

なお、2023年12月31日までは宥恕(ゆうじょ)措置が設けられておりますが、2024年1月1日からは完全義務化します。電子帳簿保存法にまだ対応できていない事業者は、迅速な対応が求められています。

電子帳簿保存法の要件を満たすためには、それらに該当する書類をしっかりと把握し、それぞれのデータに合わせた保存方法を選択する必要があります。

しかし、保存要件や検索要件など様々な課題をクリアしなければならないため、なかなか重い腰が上がらないという個人事業主の方も多いのではないでしょうか。

そのような中、電子データ保存が完全義務化されるこのタイミングで、電子帳簿保存法に対応した「電子システム」を導入をする企業や個人事業主が増えてきています。

電子システムを取り入れることで自分で行わなければならない管理作業などが軽減でき、さらに書類の紛失や保存ミスなどの防止にも繋がります。

様々な電子システムがありますが、電子帳簿保存法に対応したものであれば、法律の知識に自信がない方でも安心して使用できるものが多いです。

なお、保存した書類はクラウド上で一括管理してくれるため、業務の効率化にも繋がります。

電子帳簿保存法に未対応な方は、この機会に電子システムの導入を検討してみてはいかがでしょうか。

電子帳簿保存法に加えて、2023年10月からは「インボイス制度(適格請求書等保存方式)」という新しい制度が始まります。

そもそも「インボイス制度」とは、軽減税率の導入によって消費税額が8%と10%の仕入れや売上が混在するため、取引ごとに異なる消費税額の計算を分かりやすくするために導入された制度です。

これまで確定申告時に仕入税額控除の適用を受けていた事業者(法人・個人事業主問わず)は、今後インボイス(適格請求書)の交付が義務化されることになります。

インボイス制度の詳しい解説は以下の記事をご確認ください。

関連リンク

インボイス制度とは?電子帳簿保存法と関係している?合わせて対応する方法を解説

実は、「電子帳簿保存法」と「インボイス制度」は密接に関係しています。

インボイス制度の適用を受けるためには、一定の要件を満たした「インボイス(適格請求書)」を取引相手に交付しなければなりません。

要件を満たした請求書フォーマットを白紙の状態から作成するには時間と労力がかかるため、インボイス制度に準拠した電子システムを利用してインボイスを発行することを検討している方も多いのではないでしょうか。

ここで注意すべきポイントが、電子帳簿保存法の"電子データ保存の義務化"です。

電子データで取引したものは電子データで保存することが義務化されている以上、電子発行した「インボイス」も電子データで保存しなければなりません。

つまり、インボイス制度と電子帳簿保存法は、どちらか一方だけでなく両方の制度をしっかりと理解しておくことが必要ということになります。

電子帳簿保存法にかんたん対応!契約書・見積書・請求書・注文書などあらゆる書類に対応できる【契約大臣】の書類保管ツール

本記事では、電子帳簿保存法やインボイス制度へ適切に対応するためには、電子システムの導入が適しているということをご説明してきました。

しかし、数ある電子システムの中からどのようなものを選べばよいのか迷ってしまうという方も多いのではないでしょうか。

そこでおすすめしたいのが、最新の電子帳簿保存法に完全対応した電子契約システム『契約大臣』です。

『契約大臣』は電子契約のシステムですが、紙の書類をスキャナで取り込んで保存できる「書類保管機能」をオプション選択できるため、電子帳簿保存法へ対応すると同時にペーパーレス化へ切り替えたいという方にもおすすめです。

また、電子契約機能では契約書の作成から締結までを一括してクラウド上で行えるだけでなく、従来の契約書をPDF形式に変換し、そのまま電子契約書として使用することができます。

法人・個人を問わず幅広い事業者様にお使いいただけるよう、使い方に合わせた多彩なプランをご用意しております。電子契約の使用頻度が低い個人事業主の方でも、リーズナブルなプランでお使いいただくことが可能です。

電子システムの導入をご検討中の方は、ぜひ参考にしてみてください。

> 契約大臣の詳細を見る

いまい税理士事務所

税理士 今井 儀徳

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ