電子契約システムの契約大臣

「保証契約」とは、債務者が債権者から借りたお金(または一定の行為)を万が一返せなくなった場合、保証人となった人が債務者に代わってお金を支払うことを約束する契約です。今回は、保証契約と連帯保証契約の違いや、民法改正によって変更されたポイントについて解説していきます。

お金の貸し借りやある一定の行為(対象物の引き渡しや労力の提供など)をする際、何の保証もなければ貸す側のみがリスクを背負うことになります。貸した人のリスクを軽減するためにも、借りた人が万が一にも返せなくなる可能性を考慮して、代わりに返済できる人と「保証契約」を締結するのが一般的です。

一口に「保証契約」と言っても様々な種類のものがあり、契約内容によっては保証人に大きな損害をもたらすケースも少なくはありません。

民法の改正によって保証人へのリスクが軽減されつつありますが、保証契約を締結する前にはルールやリスクについてしっかりと把握しておくことが大切です。

今回は、保証契約と連帯保証契約の違いや、民法改正によって変更されたポイントについて解説していきます。

お金や一定の行為(対象物の引き渡しや労力の提供など)の貸し借りが行われる際には、「金銭消費貸借契約」や「賃貸借契約」などの契約が取り交わされるのが一般的です。それらを貸す人のことは「債権者」、借りる人のことを「債務者」と言います。

「債務」は借りた人が借りたもの(金銭や行為)を返す義務のことを指し、「債権」とは特定の相手(債務者や保証人)に対して、貸したものを返還するよう請求できる権利のことです。

「保証契約」とは、債務者が債権者から借りたお金(または一定の行為)を万が一返せなくなった場合、保証人となった人が債務者に代わってお金を支払うことを約束する契約です。

つまり「保証契約」は、債権者(貸す人)と保証人(代わりに支払う人)との間で結ばれることになります。

まずは主債務者(お金を借りる人)、続いて保証人の順で債務(借りたお金)を履行する(返す)ことが原則ですが、保証契約を交わして保証人になった場合、債務者が支払えなくなった時に初めて支払いの義務が生じます。

安易に保証契約を締結すると、意図しない間に多額の負債を負ってしまっているという可能性もあるため、注意が必要です。「信頼できる相手から頼まれたから」と深く考えずに保証契約書にサインすることがないよう、保証契約のリスクや保証人の権利について、しっかりと理解を深めておきましょう。

一口に「保証契約」と言っても、様々なケースが該当します。

ここからは、保証契約についての理解をより深めるために、分かりやすく具体例を挙げながら解説していきます。

一般的にイメージしやすい例として、賃貸借契約で保証人になるケースが挙げられます。

「賃貸借契約」では、家や土地・建物などを借りた人(債務者)が、決められた賃料(家賃等)を債権者(大家さんや不動産会社)へ支払うという契約を結びます。

つまりこの場合は、債務者の賃料等の支払いが滞ってしまった時に債務者に代わりに賃料等を支払う約束をする人が「保証人」です。

なお、賃貸借契約の保証人になる場合は「《5》根保証契約のケース」にも該当するため、そちらでも解説しています。

「金銭消費者契約」とは、借りた金銭と同等の金銭(利息等を含む)を返すことを約束する契約のことです。つまり、「借金」のことを指します。

債務者(お金を借りた人)は、「金銭消費者契約」によって債権者(お金を貸した人)に金銭を返していく義務が生じます。しかし、何らかの事情によって債務者が返せなくなったしまった場合に、債権者の代わりにお金を返すことを約束をする人が「保証人」です。

このようなケースも、保証契約に該当します。

進学する意思があるにも関わらず、経済的な事情などによって進学することができない学生のために、学費や研究のための費用を貸付または給付する制度が設けられています。

この制度を「奨学金制度」と言いますが、奨学金の主な借主は学生であるため、制度を利用するためには「連帯保証人(原則として両親もしくはこれに代わる人)」と「保証人(原則として4親等以内の親族で、学生本人や連帯保証人とは別生計の人)」の両方を立てる必要があります。

奨学金の場合には、学生が借りたお金を返せなくなった場合に、保証人が代わって返還することになります。

上記した例《1》《2》とは少し状況が異なるため、違いをしっかりと理解しておきましょう。「連帯保証人」については次項で詳しく解説していきます。

中小企業が金融機関から融資を受ける(経営のためのお金を借りる)場合には、経営者(社長や会長など)が会社の連帯保証人となるケースが一般的です。これも保証契約の種類のひとつで、「経営者保証」と呼ばれています。

経営者保証を付けることで融資が通りやすくなりますが、万が一会社が倒産してしまった場合には、会社に残った借金は連帯保証人である経営者が個人的に返済していくことになります。

保証契約にはいくつかの種類があり、「根保証契約(ねほしょうけいやく)」もその内のひとつです。

一般的な保証契約における保証人は「特定の債務の保証をする」というものですが、「根保証契約」の場合は将来発生する不特定の債務を保証します。

一般的な保証契約の場合、債務者がお金を借りる度に保証人を探し、債権者と保証人との間で保証契約を締結しなければなりません。つまり根保証契約とは、「その都度保証契約を結ぶのは手間になるので、根保証契約を締結して将来的な債務も保証しましょう」というものです。

継続的に支払っていく賃貸借における「賃料」や、継続的な売買取引を交わす場合、企業が金融機関から継続的に融資を受ける場合などがこれに該当します。

債務者は何度も保証人を探す必要がなくなり、債権者も将来的な保証がされるためメリットがあるように見えますが、保証人になった人は具体的な金額が把握できないまま保証契約を締結しなければならないというリスクが伴いますので注意が必要です。

根保証の保証人になる場合には、その保証人が個人であるか法人であるかによっても適応されるルールや負うリスクの大きさが変わります。

なお、根保証契約の際に保証人が負うリスクや権利については、以下「2020年の民法改正による変更点」の項目で解説していきますので、そちらを参考にしてみてください。

上記の例にも挙げたように、保証契約には様々な種類があり、締結する契約の種類によっても適応されるルールやリスクが異なります。

保証契約の中には「連帯保証契約」と呼ばれるものがありますが、一般的な保証契約よりも保証人が負うリスクが大きいため、締結の際には注意が必要です。

ここからは、「保証契約」と「連帯保証契約」の違いをはじめ、連帯保証人の特徴について解説していきます。

基本的な「保証契約」は、主債務者(お金を借りた人)が返せなくなった場合に保証人が支払うと約束するものでしたが、「連帯保証契約」を結んで連帯保証人になると、主債務者と同列に扱われることになります。

つまり、言葉の通り"連帯責任"となり、お金の支払いを求められた時は主債務者の如何に関わらず連帯保証人が返さなければならない可能性が生じるということです。

保証人にはリスクが大きい契約ですが、日常的に交わされている保証契約の多くはこの「連帯保証契約」となります。

後から後悔しないためにも、保証契約を結ぶ前にはそれが「連帯保証」であるかどうかをしっかり確認しましょう。

なお、連帯保証契約の特徴として、以下の3つのポイントが挙げられます。

連帯保証人にないもの

それぞれの用語については以下で詳しく解説しますので、契約内容を見極める際の参考にしてみてください。

主債務者がお金を支払わなかった時に、債権者から保証人に対して「債務者が支払わないので代わりに支払って」という請求があったとします。そのような場合に「まずは主債務者の方に請求してください」と主張することを『催告の抗弁』と言います。

一般的な保証契約の場合、保証人には『催告の抗弁権』がありますが、連帯保証人になった場合にはそのような主張をすることができません。

つまり、債権者が連帯保証人に一番最初に「お金を返して」と要求してきたとしても、それを拒むことはできず、お金を支払わなければならないということです。

債権者にとっては、支払い能力の低い債務者よりも、返還される可能性の高い保証人に直接請求できて手間が省けるというメリットがありますが、「催告の答弁権」のない連帯保証人にとってはデメリットしかありません。

例えば、主債務者に資産があるにも関わらず、債権者が保証人に対して支払い請求をしてきた場合の対応について考えてみましょう。

保証人は当然、「主債務者には○○の財産があるので、まずはそこから支払うよう主債務者の方へ請求してください」と主張することができます。これを『検索の抗弁権』と言います。

しかし「催告の抗弁」の時と同様に、連帯保証人になった場合は「検索の抗弁権」がありません。主債務者に財産があった場合でも、債権者に求められたらその請求に応じなければならないということになります。

『分別の利益』は、保証人が複数立てられた場合に適用されます。

AとBの2名が保証人となり、債務者が債権者から200万円を借りたと仮定しましょう。

主債務者が返済できなくなったら、AとBはそれぞれ100万円ずつ(2人合わせて200万円)を債権者に返済します。

つまり、1人で保証人になるよりも支払いの金額やリスクが分散されることになります。これが『分別の利益』です。

連帯保証契約の場合には「分別の利益権」が適用できず、債権者が連帯保証人に対して請求できる金額が変わります。

前記したように「連帯保証人は、債務者と同列の支払い義務が生じる」ということを念頭において考えてみましょう。

連帯保証人となったAとBは、主債務者と同じ「200万円」の返済義務を負うことになります。債権者は、AとBのどちらか1人に対して満額を請求することもでき、「Aは150万円」「Bは50万円」というように人によって請求額を変えることも可能です。

仮に、Aが満額の200万円を債権者に返済した場合には、主債務者とBの支払い義務は消滅することになります。

保証人は、債務者と同等の負債を背負っているということを理解しておかなければなりません。

実際にお金を借りたのが債務者であっても、債務者が返せないお金を肩代わりすると債権者に保証した時点で、保証人にはお金を返す責任が生じます。

信頼する人から頼まれて保証人になったけれど、最終的に多額の借金を抱えることになり、財産を失って自己破産を選択せざるを得なくなってしまうケースも多いです。

一般的な保証契約の場合、保証人が不利にならないよう様々な権利が認められていますが、上記したように連帯保証契約にはそれがありません。

連帯保証人になった時点で債務者と同等の責任を負うことになるため、まずはそのリスクの高さをしっかりと理解しておく必要があります。

保証人になるかどうかは、将来を左右する可能性のある非常に重要な選択です。債務者を信頼しているからといって、あまり深く考えずに保証人にならないよう注意しなければいけません。

また、保証契約を締結する際には、リスクだけでなく債務者に返済能力があるのか等もしっかり把握しておくことが大切です。

日本の法律上、原則契約書を作成しなくても契約自体は成立します。

契約書の作成は義務ではありませんが、リスク回避や契約内容を双方が確認するために取り交わされるのが一般的です。

しかし保証契約においては、書面又はその内容を記録した電磁的記録によって締結しなければならず、口頭で保証人になった場合は無効であることが定められています。(民法第446条の2項と3項)

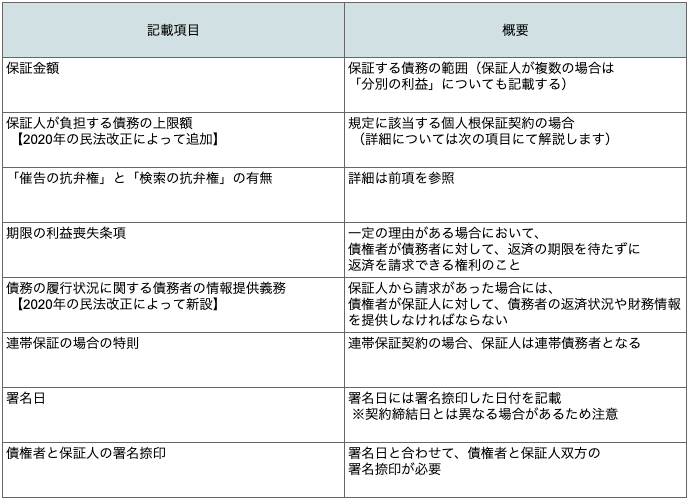

書面又はその内容を記録した電磁的記録による作成が必須であることは上記したとおりですが、実際に保証契約書を作成する場合、どのような項目を記載すればよいのでしょうか。

ここからは、保証契約書に記載すべき項目について解説していきます。

まずは大前提として、保証契約書は債権者(お金を貸す人)と保証人との間で締結されるものであるということを覚えておきましょう。

保証契約書には、主に次のような項目を記載するのが一般的です。

保証契約(特に連帯保証契約)は保証人へのリスクが大きすぎるにも関わらず、安易に契約を締結してしまう人が多いことが問題視されていました。

債務者を信頼して保証人になったはいいものの、結果的に金銭トラブルに発展してしまうというケースも少なくはありません。

そこで、2020年に保証人の保護を目的に民法が改正され、保証契約に関する様々なルールが変更されました。

ここからは、民法改正で変更された部分を詳しく解説していきます。

まず、民法第465条の2項に新しく追加された「根保証契約」に関してのルールについて説明していきましょう。

2020年4月1日以降に根保証契約で個人が保証人になった場合、保証人が負担する債務に上限額を設定することが必須になりました。これによって、個人が保証人になった根保証契約では、上限額を定めていないと無効になります。

民法改正前は「主たる債務が賃金等である場合」に限り上限が設定されていましたが、このルールでは未払い賃料や原状回復費などを保証する場合、予想外に多額の負債を抱えるケースが多くありました。

今回の民法改正で個人が保証人となる全ての根保証契約において、債務の内容に関わらず極度額の定めが必須となったことで、保証人が多額の負債を抱えるリスクを回避できるようになります。

これに伴い、個人根保証契約を締結する場合には、契約書に上限額を記載し、双方の合意を得ることが必要です。

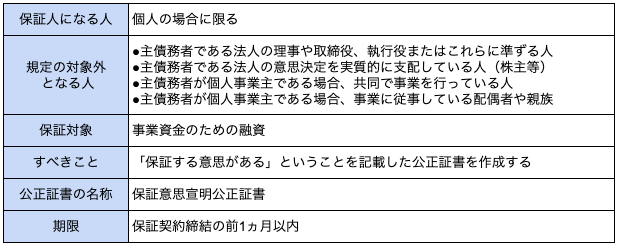

事業に関する融資を受ける場合は多額になることが多いですが、深く考えずに安易に保証契約を締結してしまうことを防ぐため、保証人を守る以下のような規定が新たに設けられました。(民法第465条の6項)

上の項目でも触れましたが、主に中小企業が事業資金のために融資を受ける場合、経営者個人が保証人になるケースが最も多いと言われています。しかし、中には友人や親族が保証人となる場合も少なくはありません。

万が一会社が倒産してしまった場合は保証人が多額の負債を抱えることになりますが、保証人が経営者ではなく事業には携わっていない第三者の場合、事業負債の返済を求めるのはあまりにも酷であると考えられていました。

そこで今回の民法改正によって、事業資金のために個人が保証人になった場合、本当に保証人になる意思があるのかどうかを公正人が直接意思を確認を行い、「保証意思確認手続」を作成することが必須となりました。

なお、たとえ個人が保証人になった場合でも、この規定に該当しない人もいるため注意が必要です。(民法第465条の9項)

「保証意思確認手続」の実施が必須となるケースのポイントを以下表にまとめましたので、参考にしてみてください。

このケースに該当する場合、保証契約締結の前1ヶ月以内に、保証人になる意思表示を公正証書で作成することで「保証意思確認手続」と見なされます。

「保証契約のリスク」の項でも先述しましたが、安易に保証契約を締結した結果、予期せぬタイミングで債務の履行を求められるケースも少なくはありません。このようなケースでは、保証人が主債務者の財務状況などを把握していないことがほとんどです。

そこで今回の民法改正では、保証人からの依頼があった場合に、債権者と主債務者が保証人に対して「主債務者の返済状況や財務情報を提供しなければならない」という規定が新たに設けられました。

債権者・債務者に対するそれぞれの情報提供義務は以下のとおりです。

※一定の理由がある場合において、債権者が債務者に対して、返済の期限を待たずに返済を請求できる権利のこと

主債務者が保証人から情報提供の請求を受けた場合には、以下の内容を提供しなければなりません。

主債務者が必要な情報を保証人へ伝えずに保証契約を締結し、それを債権者が知り得た場合には、保証人は保証契約を取り消すことが可能です。

なお、この情報提供義務は保証人が個人の場合に限ります。保証人が法人の場合、情報提供義務はありません。

保証契約を締結する場合には、「書面を交付しなければその効力を生じない」と民法第446条の2項によって定められています。

保証契約の締結には契約書の作成が必須であることは上記したとおりですが、「書面」と強調されている場合、電子契約では締結できないと思われる方も多いのではないでしょうか。

確かに「書面」という定めがある場合には電子化できないことが一般的ですが、保証契約の場合は民法第446条の3項に「電磁的記録(電子文書)によって契約された場合には書面で契約されたものとみなす」という規定が追加されています。

つまり、保証契約書も電子化が可能ということになります。

関連リンク

電子契約の仕組みとは?紙に依存しない新しい契約のカタチをご紹介します

保証契約書は個人的に取り交わすことも多く、場合によっては保証人が不利になってしまうケースも珍しくはありません。結果的に多額の金銭を肩代わりすることにもなり兼ねないため、契約書は誰が読んでも分かりやすいよう様々な条項を盛り込んで作成していく必要があります。

契約書を電子化することは、作成時間の短縮やコストの削減に繋がるだけではなく、入力不備や条項漏れを防ぐことにも役立つため、積極的に活用していきましょう。

『契約大臣』は、契約書の作成から管理までを一元化できる電子契約システムです。

作成した契約書には「いつ・誰が・何をした」かが自動的に記録される「電子署名」を付与することができるため、改ざんリスクがある書類も安心して作成することができます。

さらに、契約締結後の書類もオンライン上で一元管理することが可能です。大切な契約書を紛失する心配もなく、検索機能を用いて必要な書類をすぐに探し出すことができます。

電子契約システムは法人の方向けと思われがちですが、『契約大臣』は契約書のやり取りが少ない方向けのリーズナブルなプランも取り揃えているため、法人・個人問わず多くの方からご好評いただいております。

まずは一度、フリープランからどうぞお気軽にお試しください。

> 契約大臣の詳細を見る

※この記事は2023年6月時点の情報を基に執筆されています。

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ