電子契約システムの契約大臣

債務者が債務(一定の行為)を履行(実行)しないもしくはできない場合に、保証人が代わりに履行しなければならないことを「保証債務」と言います。本記事では、そもそも「保証契約」や「保証債務」とはどのようなものなのか、また、保証人になる条件やリスクなどについても分かりやすく解説していきます。

お金を借りる時には銀行や消費者金融、クレジットカード会社などのいわゆる「保証会社」と呼ばれる法人に保証人になってもらうこともありますが、中には友人や親戚に保証人を頼むというケースもあります。

しかし、信頼のおける知人から頼まれたからと言って、安易に保証人にならないよう注意しなければなりません。

そこで本記事では、そもそも「保証契約」や「保証債務」とはどのようなものなのか、また、保証人になる条件やリスクなどについても分かりやすく解説していきます。

保証債務について知りたい方は、ぜひ参考にしてみてください。

「保証」という言葉には、「間違いなく大丈夫」「確かに請け合う」などという意味がありますが、法律的には「賠償の責任を負う」というニュアンスで用いられることが多いです。

上記のことを踏まえ、「保証債務」の意味について解説していきます。

そもそも「債務」とは、A(債務者)がB(債権者)に対して、ある一定の行為(お金の支払い・品物の提供・労働など)をしなくてはならない義務のことです。

債務者が債務(一定の行為)を履行(実行)しないもしくはできない場合に、保証人が代わりに履行しなければならないことを「保証債務」と言います。

例えば、債務者がお金を借りていたにも関わらず返せなくなってしまい、保証人が代わりに返済するケースなどがこれに該当します。

保証契約を締結する前に、保証債務の性質について理解しておきましょう。

保証債務の性質について押さえておくべきポイントを以下にまとめました。

保証契約は、主たる債務(実際に借金を負った人が交わした契約)に紐付けられています。これを「付従性」と言います。

付随性のポイントは以下のとおりです。

主たる債務が発生する契約(契約当事者は主債務者と主権者)と保証契約(契約当事者は保証人と主権者)は、それぞれ契約当事者が異なります。

ひとつの"契約"として考えた時には"別の契約"という認識になりますが、保証契約は主たる債務に付随しているため、主たる債務の内容が変われば保証契約も変わるというのが「付従性」の考え方です。

主たる債務が移転した場合には、保証債務も移転することになります。

例えば主債務者をAとし、Aの保証人として保証契約を締結したとしましょう。その後、何らかの理由によってAがBに返済の義務を譲渡した場合、今後はBの保証人として保証債務を負うことになります。

これが、「随伴性」です。

保証人が保証契約を締結する上で弱い立場にならないよう、『催告の抗弁権』『検索の抗弁権』という2つの抗弁権が認められています。

この保証人が有する抗弁権のことを「補充性」と言います。

『催告の抗弁権』『検索の抗弁権』に関しては次項で詳しく説明していくため、本項の解説は割愛します。

「保証契約」は、債権者(お金を貸す人)と保証人(代わりに返す約束をした人)との間で交わされる契約です。

債権者と債務者(お金を借りる当事者)が交わす契約に付随はしますが、実質的には異なる契約であるという点に注意しなければなりません。

上記の点を踏まえた上で、保証債務における条件について解説していきます。

保証人になるために特別な資格は必要なく、原則誰でも保証人になることは可能です。

しかし契約の中には、法律や契約で「保証人を立てなければならない」と義務付けられているものがあります。このようなケースで保証人を立てる場合には、以下の条件を満たしていることが必要です。

「行為能力者」とは、契約などの法律行為を1人でも確実に行える能力のある者のことです。そのため、未成年者・成年被後見人・被保佐人・民法第17条第1項の審判(同意権付与の審判)を受けた被補助人などの制限行為能力者は対象外となります。

保証人になった際に、実際に返済できるだけの財産を持っている必要があります。そうでないと、債権者にとってリスクだけが高くなってしまうからです。

なお、保証契約締結時には2つの条件を満たしていたものの、締結後に弁済をする資力がなくなってしまった場合には、主債務者に対して「弁済の資力を有する者に保証人を変更」してもらえるように求めることができます。

保証人になると、主債務者が返済できなくなった時に代わりに返済する義務を負うことになります。

実際に自分が借りたお金ではないとしても、保証契約を締結したら返済する義務が生じるという点をしっかりと理解しておきましょう。「まさか主債務者が返済できなくなることはないだろう」と信頼して保証人になった結果、多額の借金を抱えてしまったというケースも少なくはありません。

また、「保証人」と「連帯保証人」では責任の重さが異なるため、締結時には注意が必要です。「連帯保証人」については、次項で詳しく解説していきます。

保証債務の範囲は、保証契約締結時に決定されます。一般的には『保証債務=主たる債務』に付随した範囲を保証するのが原則です。つまり、主債務者の債務の金額に応じて保証の範囲も変わります。

しかし、主たる債務に利息や違約金、損害賠償などが含まれる場合には、それも保証人が返済する範囲に含まれるという点に注意しなければなりません。

基本的な契約の場合、契約書の作成義務はありません。

法律で義務付けられているわけではありませんが、トラブルや双方の認識のずれを回避するために契約書を作成し、取り交わすことが一般化しています。

つまり一般的な契約は、契約書を作成せずに口頭でも契約が成立することになり、法律上は何の問題もありません。

しかし保証契約の場合、民法第446条2項によって「書面で契約を締結する」ことが義務付けられています。書面を取り交わさずに口頭で保証人になった場合は、契約が無効となるので注意が必要です。

なお、民法第446条3項に「電磁的記録(電子文書)によって契約された場合には書面で契約されたものとみなす」との規定があるように、保証契約書は電子データでのやり取りでも問題ないとされています。

主債務者が債務を一切履行しないまま一定期間が経過すると、債務の消滅を主張することができます。つまり、借金を返済せずに済む可能性があるということです。

債務者における消滅時効の期間は、法律に定められている場合を除いて原則以下のとおりです。

しかし、この期間を過ぎれば自動的に債務が消滅するというわけではありません。

上記期間が経過した後、債務者によって消滅時効の援用(債務を消滅するよう意思表示)をする必要があります。契約当事者(この場合は主債務者)が時効を援用しない限りは、どれだけ期間が経過しても時効は完成しません。

消滅時効を援用するためには、債権者に対して「時効援用通知書」を発送するのが一般的です。

主債務者の債務が時効によって消滅したら、保証人も消滅時効を援用して保証債務を消滅させることができます。

これは、前項でも先述したように、保証契約が主債務者の契約と付随しているためです。

消滅時効を援用する条件として、「債務を一切履行しない」という大前提があります。

例えば、消滅時効が完成する前に主債務者が債務の一部を返済していた場合には、支払いの意思があるとみなされ、消滅時効は完成しません。

この場合は消滅時効が更新(中断)されることになり、一部を返済した期間から上記した「5年」または「10年」が経過しないと消滅時効を援用することができないため、注意が必要です。

では、主債務者ではなく保証人が保証債務の一部を弁済していた場合にはどうなるのでしょうか?

たとえ保証人が一部を弁済したとしても、主債務者本人に支払いの意思があるとはみなされず、主債務者の消滅時効は中断しません。

そうすると保証人の消滅時効のみが中断してしまうのかと思われるかもしれませんが、そもそも主債務者と保証人の消滅時効は付随しているのが原則です。そのため、保証人にのみ支払義務が残るということはありません。

つまり、保証人が債務の一部を弁済した場合でも、主債務者の消滅時効が完成すれば、それに付随して保証人の消滅時効も援用することが可能です。

なお、主債務者が債権者の催促に対して「返済する」意思を示した場合や、「返済期日を延長してほしい」などと申し出た場合にも、支払いの意思があると見なされて消滅時効がリセットされるということを覚えておきましょう。

上記の「保証債務の性質」でも少し触れましたが、保証人には自分の利益を守るための4つの権利が認められています。

ここからは、保証人が有する権利について詳しく解説していきます。

保証人には、民法第452条によって『催告の抗弁権』という権利が認められています。

『催告の答弁権』とは、債権者から保証人に弁済の請求があった際、「まずは主債務者の方に支払うよう請求してください」という主張ができる権利のことです。

『検索の抗弁権』もまた、民法第453条によって定められた保証人が有する権利のひとつです。

主債務者が資産を有していることを知っていた場合、保証人へ弁済の請求をしてきた債権者に対して「主債務者には財産があるので、まずはそこから返済に充ててください」と主張することが認められています。これを『検索の抗弁権』と言います。

民法第427条および第456条によって定められている『分別の利益』についても解説していきましょう。

『分別の利益』は、主債務者に代わって返済を行う保証人が複数いる場合に適用される権利です。主債務者が借りたお金を返せなくなった場合、保証人1人あたりが返済する金額は、保証人の人数で割った分でよいとされています。

例えば、主債務者が100万円を借りる際、AとBの2名が保証人になったとしましょう。主債務者が返済できなくなった場合には、AとBはそれぞれ50万円ずつ(2名合計で100万円)を債権者に返済すればよいということになります。

このように、保証人1人あたりの金銭負担を分散する権利のことを『分別の利益』と言います。

保証人が持つ権利のひとつに『求償権』というものがあります。

『求償権』とは、保証人が主債務者に代わって返済した債務を、後から返還請求できるというものです。なお、求償権は保証人が複数人となった場合にも認められています。

分かりやすいように、2つのケースを例に挙げて考えてみましょう。

Bは、主債務者Aから直接「100万円を借りるための保証人になってほしい」と頼まれたとします。

Aが20万円しか返済できなかったため、代わりにBが残金の80万円を債権者へ返済しました。返済後にBはAに対して「80万円代わりに支払っておいたから、返して」と請求することができます。

この場合、Bは返済するために必要となった費用(交通費や振込手数料など)はもちろんですが、利息や損害賠償金もAに対して請求することが可能です。

主債務者の100万円に対して、保証人となったAとBはそれぞれ50万円ずつ返済することになりますが、何らかの理由によって結果的に「Aが80万円」「Bが20万円」返済したとします。

この場合、Bが負担するはずだった30万円分をAが弁済(代わりに支払った)したことになり、Aは本来の返済額である「50万円」よりも多く負担していることになります。

このようなケースでは、Aの負担部分を超えた「30万円」をBに返還するよう求めることが可能です。

これらを『求償権』と言い、民法によって定められています。

なお、求償権はペアローンや共同不法行為者などの連帯債務者の場合にも適用されます。

ここまで保証人の条件や権利についてお話してきましたが、日常的に交わされている保証契約のほとんどが「連帯保証契約」であることはご存知でしょうか。

「保証人」と「連帯保証人」は一見似ているように感じますが、保証人が負う責任の重さが異なります。

民法における保証人は、「主たる債務者がその債務を履行しないときに、その履行をする責任を負うもの」と定義されています。この場合、債権者は①主債務者②保証人の順で債務を請求するのが原則です。

一方で連帯保証人は、主債務者と同等の支払い義務が生じます。つまり債権者は、主債務者ではなく、連帯保証人に最初に債務を請求してもよいということになります。

保証契約を締結する際には、どのような保証債務なのかをしっかりと把握し、安易に保証人にならないことが大切です。

では、「保証債務」と「連帯保証」の違いはどのように判断すればよいのでしょうか。

連帯保証にはいくつか特徴があるため、そのポイントを押さえておくことが判断基準となります。ここからは、連帯保証であるかどうかを見分けるための《3つのポイント》について解説していきます。

連帯保証人となった場合、一般的な保証人に認められている『催告の抗弁権』がなく、債権者が主債務者ではなく連帯保証人に返済を要求してきたとしても、それを拒むことはできません。

連帯保証人には、『検索の抗弁権』もありません。

主債務者に支払い能力があるにも関わらず支払わないケースでも、債権者が連帯保証人へ債務を請求した場合にはそれに応じなければならないということです。

『分別の利益』がない連帯保証人は負債額を分担することができず、それぞれの保証人が連帯して満額の保証債務を負うことになります。

例えば600万円の負債を3人で保証した場合、Aが200万円を返済したとしても、BとCが100万円ずつしか返済していなかった場合にはAの支払い義務も消滅しません。

連帯保証人の場合は同額ずつ返済する必要がないので、Aが最も多く返済しなければならない可能性もあるということです。

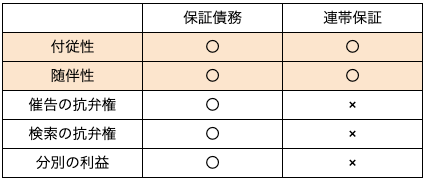

ここまで「保証債務」と「連帯保証」の違いについて解説してきましたが、どちらにも共通する点があるということも覚えておきましょう。

それぞれの共通点と違いについて分かりやすく表にまとめましたので、参考にしてみてください。

主債務者から「自分でちゃんと返していくから迷惑はかけない。名前だけ貸してほしい。」などと言われて保証人になったとしても、契約を締結してしまえば保証債務の返済義務が生じます。

主債務者に返済する意思はあったものの、結果返済できなくなり、代わりに保証人が債権者から返済を求められるケースも多いです。

そのような時、「主債務者が自分で返すと言ったので関係ありません」と主張するわけにもいかず、予期していなかった多額の請求をされて慌ててしまうという保証人も少なくはありません。

ここからは、保証人として債権者から請求をされた時にどう対応すればよいのかを解説していきます。

主債務者が債務不履行になった場合、債権者から保証人に対して、債務の残金・遅延損害金・支払期日などが記載された「請求書(または通知書)」が内容証明で届くのが一般的です。

請求書が届いたからといって慌てず、自分がどのような保証契約を締結したのかを確認する必要があります。締結した契約が「保証契約」であるか「連帯保証契約」であるかによって、保証人の権利や責任が異なるからです。

締結したのが「保証契約」であった場合には、上記した4つの権利(催告の抗弁権・検索の抗弁権・分別の利益・求償権)が行使できないかを検討しましょう。

保証契約は保証人にとって不利な点が多く、本来は支払う必要のないものまで請求されたり、高額な利子や遅延損害金を請求されるというケースも少なくはありません。

また、一括で返済できない場合には分割返済の交渉をすることもありますが、そのような場合にも法律の知識が必要になります。

自分で対応することが難しい場合には、弁護士や司法書士などに相談するとよいでしょう。対応の仕方や実際に支払うべき金額、交渉などもプロにアドバイスをしてもらえれば安心です。

経営者保証に関し請求された金額が支払えない場合には、経営者保証に関するガイドラインに基づく「保証債務整理」も検討しましょう。

保証人が持っている資産を処分し、それを保証債務の返済の一部にあてることが認められており、そこで残った保証債務は返済を免除されます。これが「保証債務整理」です。

この場合、保証人の生活の維持のため、一定の財産は保持することが認められています。

債権者から身に覚えのない保証債務を請求された際は、安易に支払いに応じてはいけません。

なかには、主債務者が勝手に名前を使用して連帯保証契約を締結してしまっているというケースもあるため、注意が必要です。

例えば、主債務者AがBを保証人にするために、CにBのフリを頼んで連帯保証契約を締結させたとします。無断で連帯保証人にされてしまったBは、債権者からAの債務不履行による返済請求されてしまいます。

本人の意思に反して連帯保証契約を締結する「無権代理」は原則として無効となり、支払い請求を拒むことができます。

このような場合には、法律家に相談することをおすすめします。

ここまで債権者から保証人が請求された場合の対応についてお話してきましたが、ここからは主債務者が保証人から求償権を行使された場合の対応について解説してきます。

「求償権」とは保証人が有する権利のひとつで、代わりに返済した債務を主債務者に返還するよう求めることです。

求償権の詳細については上記「保証人が有する4つの権利」の項目でご確認ください。

上の項でも先述しましたが、主債務者が保証人に求償権を行使された場合には、その支払いに応じなくてはならないということが民法によって定められています。

しかし、実際には支払うことが難しいというケースも少なくはありません。

求償権を行使された主債務者がすぐに返還に応じることができない場合には、大きく分けて次の2種類の対応が考えられます。

まずは、友人や親族などの【個人が保証人になっているケース】について解説していきます。

「分割弁済」とは、肩代わりしてもらった借金を分割して保証人に返していくことです。

一括で支払うことが難しい場合には、分割して支払い可能な金額から少しずつ返還することができるかどうかを保証人に交渉してみましょう。

今後の保証人との信頼関係にも関わってきますので、まずは返還の意思があることを保証人に誠意を持って伝えることが大切です。

しかし、保証人が個人であるとは限りません。

金融機関や消費者金融のような【保証会社が保証人となっているケース】では、法律家に相談しながら慎重に分割弁済の交渉をしていく必要があります。

ただし、保証会社の場合は分割弁済に応じてもらうことは難しいと思っておいた方がよいでしょう。

個人間の場合は分割弁済で話がまとまることも多いですが、上記したように保証会社の場合にはそうはいきません。

分割弁済に応じてもられず、尚且つ支払うことができない場合には「債務整理」を行うことを検討しましょう。

債務整理には「任意整理」「自己破産」「個人再生」という3つの方法があります。どの方法を選択するにしても法律の知識が必要になるため、弁護士などに相談するのが確実です。

それぞれの方法については以下で詳しく解説していきますので、参考にしてみてください。

「任意整理」とは、支払いの負担を軽減するために、保証人(主に保証会社であることが多い)と交渉して債務の減額等を求める手続きを行うことです。

債務を減額する方法としては、分割回数の交渉や利息の再計算などが挙げられます。

「利息制限法」では15〜20%が上限金利として定められており、法定よりも高い利息の場合は任意整理を行うことで負債額を減らせる可能性があります。

【例】借入額が10万円以上100万円未満の場合、上限金利は18%

財産や収入などの状況から支払不能(返済する見込みがない)であると裁判所に認めてもらい、債務の支払免除を求めることを「自己破産」と言います。

これによって裁判所に免責決定をされると、主債務者の支払義務はなくなります。

「個人再生」とは、債務の減額や分割をしてもらえるよう裁判所に申し立てを行うことです。

申し立てをして無理なく支払えるまで減額された債務は、およそ3年程度かけて分割で支払っていくことになりますが、それ以降に残っている債務は支払義務がなくなります。

自己破産の場合は所有財産をほとんど手放す必要があるのに対し、個人再生を選択すると、生命保険や住宅ローンが残っている持ち家、自家用車などの資産を所有したまま債務の減額手続きができます。

どうしても返済ができない場合の選択肢のひとつとして、「債務整理」という方法がありますが、この方法を選択するには大きなリスクが伴うということも理解しておかなければなりません。

債務整理を行う上でのリスクには、次のようなものが挙げられます。

主債務者が政務整理を行う際には、これらのリスクを考慮した上で適切な方法を選択する必要があります。

保証人本人が借りたお金ではなくても、保証契約を締結するということは多額の借金を負う可能性があるということです。「名前を貸すだけ」という安易な気持ちで締結しないよう注意しなければいけません。

また、本記事で解説したように「保証人」と「連帯保証人」では責任の重さも主張できる権利も異なります。保証人を頼まれた際には、保証する内容や金額、権利の有無等をしっかりと確認してから契約しましょう。

保証債務には利息や損害賠償金などが含まれるケースも多く、細かいルールを全て把握するには専門的な知識が必要不可欠です。本来は負担する必要がない債務まで請求され、言われるがままに支払ってしまうというケースも少なくはありません。

自分では正しい判断をする自信がないという場合には、保証契約を締結する前に弁護士や司法書士などの専門家に相談することをおすすめします。

安易に保証契約書にサインしてしまって取り返しのつかないことにならないよう、専門家からのアドバイスを参考に最適な方法を検討してみてはいかがでしょうか。

※この記事は2023年6月時点の情報を基に執筆されています。

参考:債務整理に関する記事一覧|法律相談ナビ

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ