電子契約システムの契約大臣

国税関係の帳簿や書類が対象となる電子帳簿保存法ですが、この記事では、電子帳簿保存法の対象になる書類や保存方法について、わかりやすく解説します。必要な対応もまとめているので、ぜひお役立てください。

電子帳簿保存法により、電子取引データの電子保存が義務化されました。

これにより、さまざまな書類を電子化して保存できる環境を整えるため、対応を迫られている経理担当者も多いことと思います。

この記事では、電子帳簿保存法の対象になる書類や保存方法について、わかりやすく解説します。

必要な対応もまとめているので、ぜひお役立てください。

最初に、電子帳簿保存法の概要と、改正法施行による主な変更点をご紹介します。

1998年に施行された「電子帳簿保存法」は、国税関係の帳簿や書類について電子データでの保存を認め、その要件などについて定めた法律です。

電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」で、デジタル化が進む時代に則し帳簿書類保存の負担を軽減する目的で施行されました。

電子帳簿保存法の対象となるのは、国税関係の帳簿や書類を保管する義務を負っている人です。

法人税を納める法人はもちろん、所得税を納める個人事業主も対象です。

電子帳簿保存法は2022年1月の改正で、電子取引における電子データの保存が義務化されました。

2023年12月末までは猶予期間となっていますが、早めの対策が必要です。

関連リンク

改正電子帳簿保存法の猶予期間までに対応すべきことを解説!おすすめツールも紹介

電子取引における電子データの保存が義務化されたほか、2022年1月の改正法施行では、さまざまな変更がありました。

これまでは国税関係の帳簿や書類を電子データ保存するにあたって事前に承認を受ける必要がありましたが、改正により必要なくなりました。

タイムスタンプの付与についても、今までは3営業日以内とされていた要件が最長2ヶ月とおおむね7営業日以内に緩和されました。

また、電子データの修正や削除などを記録に残せるシステムを使っていれば、タイムスタンプ付与の免除も可能です。

検索要件は、「取引先」「取引年月日」「取引金額」の3つのみが必須となり、大幅に要件が緩和されました。

適正事務処理要件も、不正防止のため2名以上で相互牽制を行うこととされていましたが、改正により1名での作業も可能となりました。

ただし、申告漏れを故意に隠蔽するなどで電子帳簿保存法に違反した場合のペナルティが重くなったことも覚えておくべき改正内容です。

スキャナ保存データと電子取引データにおける上記の違反があった場合、従来の追徴課税に10%加重されることとなります。

国税関係の帳簿や書類が対象となる電子帳簿保存法ですが、対象外となる書類もあります。

たとえば、手書きの総勘定元帳や仕訳帳、請求書などです。

これらは手書きで作成していて電子帳簿保存法の対象にはならないため、紙の原本を保存しておく必要があります。

また、秘密保持契約書などは電子帳簿保存法の対象外となります。

電子帳簿保存法の対象書類は、下記3つに分けられます。

また、これらの書類は「電子帳簿等保存」「スキャナ保存」「電子データ保存」の保存区分に分けることができます。

それぞれ、具体的な書類と保存区分についてご紹介します。

国税関係帳簿では、主に下記のものが挙げられます。

これらは、「電子帳簿等保存」に該当します。

国税関係書類は、「決算関係書類」と「取引関係書類」に分けることができます。

国税関係書類のうち、決算関係書類は「電子帳簿等保存」です。

取引関係書類のうち、自社で発行したものについては「電子取引等保存」および「スキャナ保存」の保存区分が該当します。

自社で最初からデータで作成した書類については「電子取引等保存」、紙で発行した書類は「スキャナ保存」です。

取引先から受領した取引関係書類は、「スキャナ保存」となります。

電子取引に該当するのは、電子メールやクラウドサービスなどで授受した下記の書類などです。

これらは、「電子取引」の保存区分となります。

関連リンク

【2022年1月改正法】電子帳簿保存法の電子データ保存要件を徹底解説

では、電子帳簿保存法の保存区分ごとに、適用要件を見てみましょう。

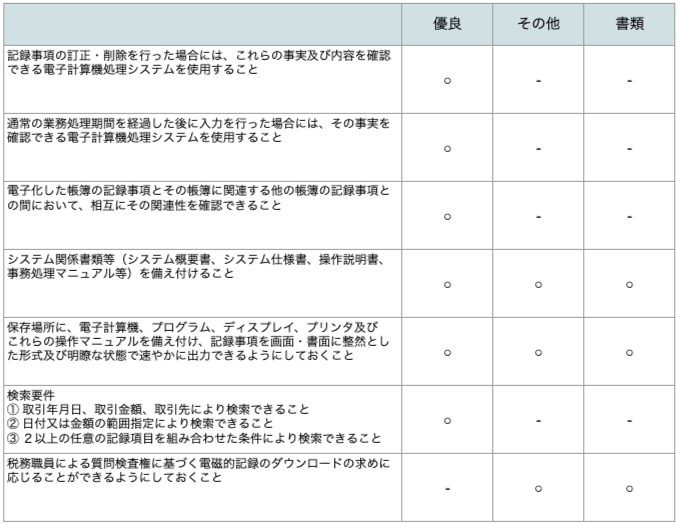

電子帳簿等保存では、「優良帳簿」「その他の帳簿」「書類」によって適用要件が異なります。

優良な帳簿として保存していると、青色申告特別控除額が最大65万円になるなどの優遇処置を受けることができます。

引用元:(国税庁)はじめませんか、帳簿書類の電子化!

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_01.pdf

上記以外にも細かい規定があるため、事前に要件を詳しく理解しておくことが大切です。

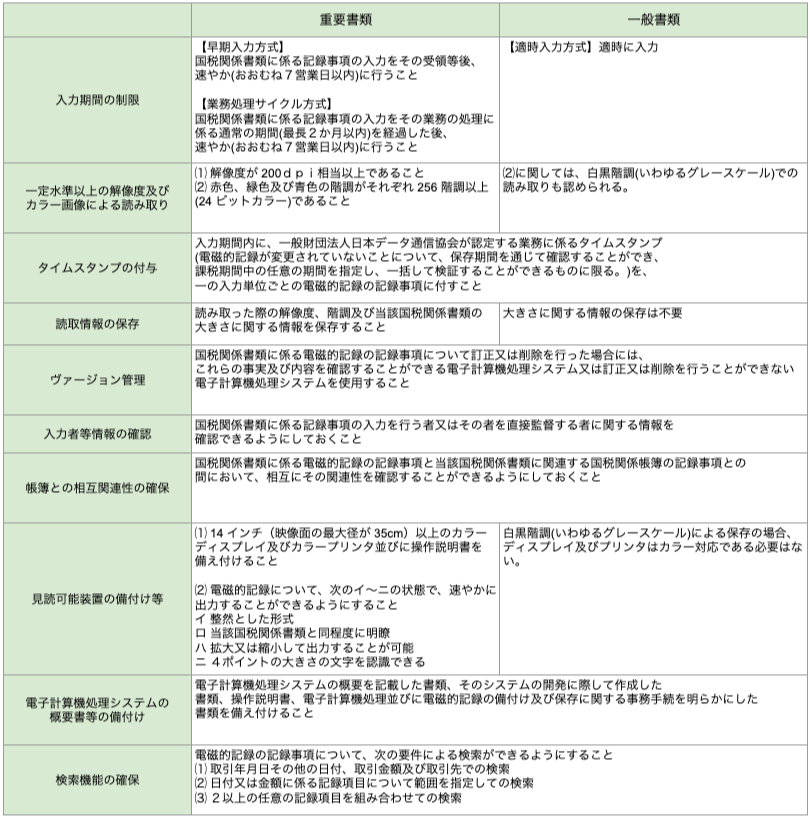

スキャナ保存に該当する書類は、「重要書類」と「一般書類」に分けることができます。

資金やものの流れに直結したり連動したりする契約書や請求書、納品書などは重要書類、これに該当しない見積書や注文書などは一般書類となります。

それぞれで要件が異なるので、下記で確認しておきましょう。

引用元:はじめませんか、書類のスキャナ保存!

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

上記のほか、状況によりさまざまな要件が定められているので、スキャナ保存の際は国税庁のサイトをチェックしてみましょう。

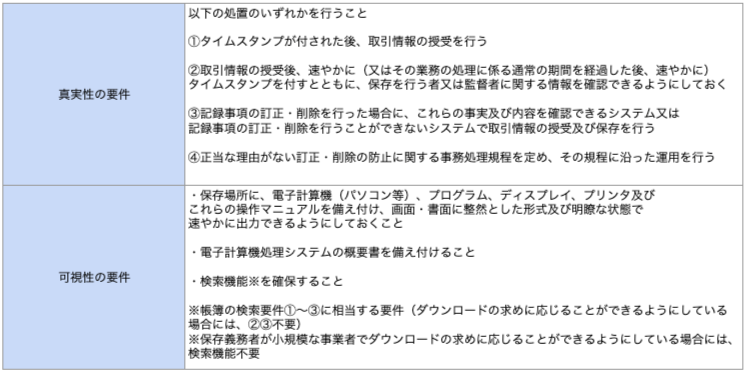

電子取引では、下記の要件を満たさなければなりません。

要件は、スキャナ保存とほぼ同じです。

引用元:(国税庁)電子取引データの保存方法をご確認ください

https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

引用元:(国税庁)電子帳簿保存法が改正されました

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf#page=4

保存要件を踏まえ、各保存区分ごとの具体的な保存方法をご紹介します。

優良帳簿として電子帳簿等保存する場合には、保存要件を満たすシステムを導入して一から帳簿をつける必要があります。

その他の帳簿と書類を電子帳簿等保存する場合には、システムやプリンタなど必要な機器を備え付け、パソコンで帳簿や書類を一から作成しデータで保存します。

データは、ハードディスクやDVDのほか、クラウドサービスでの保管でも問題ありません。

スキャナ保存では、紙で授受した書類をスキャナで読み取りまたはスマホで写真撮影するなどでデータ化して保存します。

ただし、一定期間内にタイムスタンプの付与をする、訂正や削除の記録が残るシステムに保存する、取引先名などで絞り込む検索機能の確保などの要件を満たす必要があります。

関連リンク

電子帳簿保存法のスキャナ保存をわかりやすく解説!導入ステップまとめ

電子取引では、データでやり取りした書類をデータでそのまま保存します。

ただしタイムスタンプの付与など要件を満たす必要があり、訂正や削除ができないシステムを利用するか、訂正や削除を防止するための事務処理規定を備え付けるなどの対応が求められます。

専用のシステムを導入しない場合であっても、検索簿を作成したりファイル名での検索機能を確保しなければなりません。

また、ディスプレイやプリンタなどを備え付ける必要があります。

電子帳簿保存法の対象書類は、一定期間保存しなければなりません。

法人の場合、電子帳簿保存法の対象となる書類は基本的に7年間の保存が義務付けられています。

ただし、赤字を繰り越した年度の対象書類は、10年間保存しなければなりません。

個人事業主などの場合も、電子帳簿保存法の対象となる書類の保存期間は基本的に7年です。

白色申告で収入や経費などに関連しない帳簿や文書などは5年の保存で問題ないものもありますが、関連書類はまとめて7年間保存しておくと安心です。

関連リンク

契約書はいつまで保管が必要?種類別の保管年数を解説

電子帳簿保存法では書類によって保存要件が違うため、事前にしっかりとチェックしておく必要があります。

猶予期間は設定されていますが、それぞれの保存要件を満たせるよう、早めに対処していく必要があります。

書類の保管は、電子契約システム「契約大臣」のオプション機能「書類保管機能」の活用がおすすめです。

書類保管機能は、「スキャナ保存」と「電子取引」書類の保存要件に準拠しているので、安心して書類を保管しておくことができます。

契約大臣は初めて利用する方でもわかりやすい操作性が特徴のシステムで、簡単に書類を保存できることもポイントです。

リーズナブルな価格で利用をはじめられるので、電子契約とあわせて導入をご検討ください。

いまい税理士事務所

税理士 今井 儀徳

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ