電子契約システムの契約大臣

本記事は、まだ電子システムを導入していない事業者を対象に、猶予期間中に対応すべきことと全体の流れについての要点をまとめました。最後にはおすすめの会計ソフトや電子システムもご紹介しますので、電子化への対応をご検討中の方はぜひ参考にしてみてください。

2022年1月に改正電子帳簿保存法が施行されたタイミングで、電子システムを導入したという企業や個人事業主の方も多いのではないでしょうか?

しかし、電子帳簿保存法の改正前に猶予期間が設けられたため、すぐには対応せずに様子を見ている経営責任者の方も少なくはありません。

では、改正電子帳簿保存法にまだ対応ができていない方は、猶予期間中にどのような対応をすべきなのでしょうか。

今回は、猶予期間の具体的な期間や意味、猶予期間中に対応すべきことを解説していきます。

本記事の最後にはおすすめの会計ソフトや電子システムもご紹介しますので、電子化への対応をご検討中の方はぜひ参考にしてみてください。

電子帳簿保存法は国税に関する法律で、これまで紙での保存が義務付けられていた国税関係の帳簿や書類が、一定の要件を満たすことで電子データでの保存が認められるというものです。

書類を電子化することによって「生産性の向上」「業務の効率化」「コスト削減」などを目的として定められ、時代の流れとともに定期的な見直しが行われています。

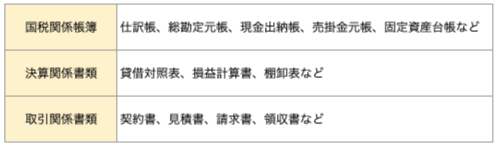

電子帳簿保存法の対象となる帳簿書類は、以下の通りです。

電子帳簿保存法は2022年1月1日から、保存要件が大きく緩和されました。

ここからは、改正後の大きな変更点《5つ》について分かりやすく解説していきます。

従来、電子データにて保存するためには、事前に税務署長から承認を受ける必要がありました。

しかし、2022年1月の法改正によって税務署長による承認制度は廃止に。今後は、承認申請書を提出しなくても電子データで保存することが可能になります。

紙の書類をスキャナ保存するためには、改ざん防止の観点から様々な「適正事務処理要件」が定められていました。

具体的には、原本とスキャナ保存のデータに違いはないかを2人以上で確認する「相互けん制」、定期的に原本の照合等を行う「定期的な検査」、社内規程の見直しなどを定期的に行う「再発防止策の検討」などです。

適正事務処理を行うためには人員の確保が必要なため、電子化の導入を見送っていた事業者も少なくはありません。

しかし今回の改正でこの「適正事務処理要件」が廃止され、事務処理も1人で行ってよいことになりました。

スキャナ保存を行う場合、従来であれば3営業日以内に「タイムスタンプ」を付与する必要がありましたが、今回の改定で期間が約2ヶ月とおおむね7営業日以内へ大幅に緩和されました。

「タイムスタンプ」はデータの改ざんを防止するために用いられる技術ですが、「一般財団法人日本データ通信協会」が認定したものに限定されるため、すぐに対応できない事業者も多かったようです。

さらに今回の改正ではこれまで必須とされていた受領者の署名も廃止され、電子化へのハードルが一気に下がりました。

電子保存をするためには、電子帳簿保存法によって定められた「検索要件」と「保存要件」を満たしている必要があります。

今回の改正により、この「検索要件」の部分が緩和されました。

改正後は、『取引年月日』『取引金額』『取引先』の3つの要件を満たしていれば問題ありません。

《1》~《4》で保存要件が緩和されたことにより、多くの事業者が電子化を導入しやすくなりました。

これまでは、メールや電子システムで受け取った国税関係書類を紙に出力して保管することが一般的でした。

しかし2022年1月からの改正法施行によって、電子取引の場合はそのまま電子データで保存することが義務化され、紙に出力しての保管が認められなくなりました。

この規定は例外が認められていないため、多くの事業者が電子取引の導入を検討する大きなきっかけとなりました。

関連リンク

電子帳簿保存法(電帳法)とは?改正ポイントや対応策をわかりやすく解説

上記したように、2022年1月に電子帳簿保存法が大きく改正されたことによって、様々な企業や個人事業主の間で、電子システムを導入する動きが強まっています。しかし、すぐに対応できる事業者ばかりではありません。

そのような事業者のための宥恕措置として、「やむを得ない事情がある場合には、紙で出力して保存することを認める」という2年間の猶予期間が設けられました。

宥恕(ゆうじょ)は「寛大な心で認める」という意味で、具体的な猶予期間は2023年12月31日までです。

猶予期間はあくまでも例外的なものであるため、電子保存の義務化の期間が延長されたわけではありません。各事業者は、迅速に電子化へ対応できるよう準備を進めておくことが大切です。

これまで電子データから紙へ出力して保管していた事業者の場合には、電子取引における電子データ保存の義務化で保管方法を変更する必要が生じました。

しかし、制度の施行までに電子化への対応が完了している事業者があまり多くはなく、中小企業や個人事業主に至っては、制度の概要や電子システムの使い方を理解するまでに時間がかかる場合が大半です。

上記2つの理由から、猶予期間が設けられたと考えられています。

2023年10月からは「インボイス制度」が始まりますが、適格請求書(インボイス)に対応するためにも電子化を迅速に進める必要があります。

インボイス制度に対応した項目が記載されていれば手書きでも問題はないとされていますが、手書きは書き間違いや改ざん等のリスクが懸念されるため、信頼性に欠けると判断されるケースも少なくはありません。

まだ電子化に未対応の事業者は、インボイス制度の開始に合わせて電子システムを導入することが好ましいですが、改正電子帳簿保存法と同時に対応しようとすると、経理担当者の業務負担が大幅に増えてしまいます。

そうなると通常業務にも影響を及ぼし兼ねないので、なるべく早急に電子化を進めていくことが大切です。

関連リンク

インボイス制度とは?電子帳簿保存法と合わせて対応する方法

電子化を進めたいと思っていても、実際にどのようなことから始めればよいのか迷ってしまうという方も多いのではないでしょうか。

本項では、まだ電子システムを導入していない事業者を対象に、猶予期間中に対応すべきことと全体の流れについての要点をまとめました。

これから電子化を導入したいとお考えの方は、ぜひ参考にしてみてください。

電子帳簿保存法には、「電子データ保存」と「スキャナ保存」の2通りの方法があります。

書類によってどちらの保存方法の対象になるかは異なるため、自社で取り扱う書類はどのような方法で保存すべきなのかを把握しておくことが大切です。

電子化に対応するためには、電子帳簿保存法全体の概要をしっかりと理解しておく必要があります。

電子化に対応するためには、新しいシステムを導入することになります。いきなり新システムを導入して慌てることのないよう、従業員の業務フローを見直さなければいけません。

今行っている業務のどの部分を電子化するべきなのか、また、従業員への周知や使い方の説明はどのように行うか等、システムを導入する前に考えておくべきことはたくさんあります。

書類のやり取りは取引先も含めて多くの人が関わることになるため、業務フローの見直しを行ったら社内外での情報共有は必須です。

一口に「電子システム」と言っても、その種類は様々です。

まずは電子化する部分を明確にし、業務内容に合わせた電子システムを選定する必要があります。

なお、電子化を進めるにあたっては、「真実性の確保」「可視性の確保」それぞれの保存要件を満たす必要があります。

「真実性の確保」では、データの訂正や削除をした場合にその履歴を確認できる、または訂正や削除ができない仕組み、もしくはタイムスタンプの付与、スキャナ保存した時に画像の解像度を満たしていることなどが保存要件として挙げられます。

「可視性の確保」では、データ保存として使用するシステムの操作性が整っているか、検索機能が備わっているか、マニュアルの必要性などが求められます。

基本的には、電子システムを導入することで上記保存要件を満たすことは可能です。要件に対応していない場合には、電子保存の要件を満たしたシステムを選定し、導入を進めていきましょう。

予算や業務内容に合わせて、幅広い電子システムから選ぶことが可能です。

本記事の最後では、おすすめの電子帳簿保存システムもご紹介しますので、導入の参考にしてみてください。

関連リンク

電子帳簿保存法の対応準備できていますか?システム要件や対象書類を解説

電子システムが決まったら、いよいよ導入に向けての準備を行います。

せっかく電子システムを導入しても、社内に使える従業員がいなくては意味がありません。

ただ導入するだけではなく、社内マニュアルを変更し、研修などを行って社内間で使い方を周知することが大切です。

また、これまで紙の書類でやり取りしていた取引先が何の連絡もなく電子システムに切り替えたのでは、取引先も困惑してしまいます。

社内での情報共有と同時に、電子システムを導入することになった旨を取引先へ伝えることも忘れないようにしましょう。

ここまで電子化への対応についてお話してきましたが、「数あるシステムの中から自社に合ったものをどう選べばよいのか分からない」と思われる方も少なくはありません。

ここからは、実際に電子システムを選ぶ際にどの点を重視すればよいのか、目的に応じた選び方について解説していきます。

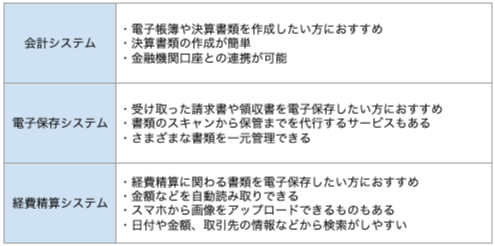

電子帳簿保存システムは、導入する目的に応じた3つのタイプから選ぶと失敗することがありません。

各タイプの特徴については、以下表にまとめました。導入の際の参考にしてみてください。

電子帳簿保存システムを選ぶ際には、上記の3タイプから自社の業務に合ったものを意識しつつ、改正された電子帳簿保存法の要件にも対応しているものを選ぶ必要があります。

電子帳簿保存法は今後もさらに改正されることも十分に考えられるため、変更があった際に柔軟に対応できるシステムを導入することが、業務の効率化を図る必須条件です。

電子システムを導入する際には、公益社団法人日本文書情報マネジメント協会によって「JIIMA認証」を得ているかどうか、しっかりと確認しておきましょう。

JIIMA認証は、電子帳簿保存法の要件を満たしている場合にのみ受けられるものなので、こちらの認証があるシステムであれば安心して使うことができます。

電子帳簿保存システムは業務内容に合わせたものを選ぶ必要がありますが、実際にどのようなものを選べばよいのか迷ってしまうという方も多いのではないでしょうか。

ここからは、電子帳簿を管理する際におすすめしたい人気の会計ソフトを3選ピックアップしてご紹介します。

「freee会計」は、業界トップのシェアを誇る中小企業や個人事業主向けのクラウド型会計ソフトです。

インボイス制度や電子帳簿保存法の改正にも完全対応し、法改正に合わせて常にソフトのアップデートが行われています。

会計ソフトの使用が初めてで、何から手を付けてよいか分からないという人でも使いやすいと人気を集めています。

「マネーフォワード クラウド会計」は、請求書管理と経費精算が両方使えるクラウド型会計ソフトです。

消費税の増税や電子帳簿保存法をはじめとした法改正にも自動アップデートで対応しています。

個人事業主から大企業までを幅広くカバーできる多彩なプランが用意されており、様々な情報を連携することで決算業務の自動化が可能です。

「弥生会計 オンライン」は、個人事業主や小規模法人、起業したばかりの方など、簿記が苦手な方でも分かりやすいシンプルな操作性で人気のクラウド型会計ソフトです。

インボイス制度や電子帳簿保存法の改正にもアップデートで対応し、準備のための情報提供も行っています。

また、「起業家応援キャンペーン」として、起業して2年以内の方は《2年間無料》でクラウドサービスを利用することができ、2年以上が経過している場合でも《1年間無料》でお試しすることができます。

続いて、国税関係書類を電子保存する際におすすめの電子帳簿保存システムを3選ご紹介します。

「TOKIUM電子帳簿保存」は、様々な取引関係書類を電子化して保存できる文書管理システムです。

契約書や請求書などの国税関係書類を書類の形式(紙や電子など)問わず代行受領し、自動でデータ化します。

改正電子帳簿保存法にも対応しているため、タイムスタンプなどの保存要件を満たした状態で書類の一括管理が可能です。

「楽楽電子保存」は、電子請求書発行システム「楽楽明細」で受領した請求書等の取引関係書類を電子保存し、一括管理できる電子帳簿保存システムです。

電子帳簿保存法の改正にも対応しているため、要件を満たして電子保存することができます。

無料版は「楽楽明細」で受領した取引関係書類にのみ対応していますが、有料版では他のシステムやメールに添付された取引関係書類の保存も可能となっています。

「契約大臣」は、契約書の作成から送付・契約締結、書類の保存までをオンライン上で行うことのできる電子契約システムです。

電子契約ができるだけでなく、改正電子帳簿保存法に対応したオプション提供の「書類保管機能」も充実しています。

紙の契約書などをスキャナで取り込んでPDF化し、クラウド上にアップロードすれば、大切な書類の一元管理が可能です。

契約大臣の特徴については、次項で詳しく解説します。

「契約大臣」はオンライン上で電子契約が行えることはもちろんですが、改正電子帳簿保存法に準拠した「書類保管機能」で「元が紙の書類」と「電子書類」を一元管理することが可能です。

書類保管機能は、10件/月までの保存なら月額無料で利用することができますので、ご利用件数が少ない方や、改正電子帳簿保存法の猶予期間中にまずはお試しで利用してみたいという方もぜひお気軽にお問い合わせください。

> 契約大臣の詳細を見る

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ