電子契約システムの契約大臣

電子帳簿保存法は、税務関係の帳簿や書類を電子取引している全ての企業・個人事業主が対象です。今回は、意外と幅広い「電子帳簿保存法」の対象者や制度の概要、導入手順について、初めての方にも分かりやすいように解説していきます。電子データ保存の導入を検討している方は、ぜひ参考にしてみてくださいね。

テレワークやリモートでの業務の普及によって、電子化を導入する企業が増えてきています。

世の中の動きに合わせて法律も常に見直されていますが、「電子帳簿保存法」という名前を耳にしたことがあるという方も多いのではないでしょうか?

しかし、「自社でも法対応を進めたいけれど、開始するタイミングや方法が分からない」と感じている方も少なくはありません。

今回は、意外と幅広い「電子帳簿保存法」の対象者や制度の概要、導入手順について、初めての方にも分かりやすいように解説していきます。

電子データ保存の導入を検討している方は、ぜひ参考にしてみてくださいね。

「電子帳簿保存法」とは、国税関係の帳簿・書類を電子データ化して保存するための特例として定められた法律です。

税務関係の帳簿や書類は原則紙媒体での保存が義務付けられていますが、電子帳簿保存法の施行によって、一定の要件を満たしている場合にのみ電子データでの保存が認められるようになりました。

正式名称は「電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律」と言いますが、長いため「電子帳簿保存法」もしくは「電帳法」と省略されています。

「電子帳簿保存法」は、業務の効率化やコストの削減を目的として1998年に誕生した法律です。

成立当初は適応される要件が限定的でしたが、その後定期的に改正が繰り返されて少しずつ適応要件が緩和されてきているため、電子保存の導入を検討している方も多いのではないでしょうか。

テレワークの需要が急激に高まった2022年1月には、ペーパーレス化を目的に電子帳簿保存法が大きく改正され、多くの企業や個人事業主の間で電子化導入に向けての動きが加速しています。

関連リンク

電子帳簿保存法(電帳法)とは?改正ポイントや対応策をわかりやすく解説

2022年1月の改正法施行で大きく変更された点は、主に以下の部分です。

これまでは電子取引でやり取りしたデータを紙媒体へプリントアウトして保存することが可能でしたが、法改正によって電子データでの保存が義務付けられるようになりました。

しかし2023年12月31日までは移行期間とされており、その期間中に行った電子取引については紙媒体での保存が認められています。 2024年1月からは原則紙媒体での保存ができなくなりますので、注意しましょう。

これまで税務関係の帳簿や書類を電子データとして保存するためには、予め税務署長の事前承認が必要でした。

しかし今回の法改正によってその事前承認制度が廃止され、事業者の負担が大幅に軽減されました。

書類の受取者は受領から「3営業日以内」、受取者以外は「2ヶ月と7営業日以内」に電子化する決まりがありましたが、改正後はどちらも「2ヶ月と7営業日以内」に統一されました。

スキャナ保存するまでの期間が実質延長されたことに伴い、日々の業務に追われて電子化まで手が回らなかった企業や個人事業主の方でも、電子データでの保存が実行しやすくなります。

電子データは紙の書類に比べると簡単に改ざんできてしまうことから、電子化された書類が原本であることを証明するための「タイムスタンプ」の付与が必須とされていました。

しかし、法改正によって一定の要件を満たすことでタイムスタンプ付与の代わりにできるという要件に変更されています。

さらに、書類を受領した側が電子データとして読み取る場合は受取り者の自署が必要でしたが、法改正によってこちらの署名自体が不要になりました。

タイムスタンプの付与が必要ないケースについては、次項で詳しく説明します。

関連リンク

【電帳法改正】タイムスタンプとは?仕組み・役割を解説

スキャナ保存の際に必須とされていた「タイムスタンプ」ですが、法改正によって要件が緩和され、一定の条件を満たしていればタイムスタンプを付与する必要がなくなりました。

その一定の条件とは、以下の通りです。

『電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等において、入力期間内にその電磁的記録の保存を行ったことを確認することができるとき』

引用元:(国税庁公式)「電子帳簿保存法が改正されました」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf

そもそも「タイムスタンプ」とは、付与された以降に情報が改ざんされていないことを証明するために用いられるものです。

つまりこの場合、書類の内容を変更や削除した記録が残ったり、一度入力した情報を変更できないようなシステムを利用することで、タイムスタンプの代わりにすることができます。

電子帳簿保存法は、税務関係の帳簿や書類を電子取引している全ての企業・個人事業主が対象です。

そもそも「電子取引」にはインターネットや電子メールを利用したものが該当するため、書面でのやり取りを除くほぼ全ての取引が「電子取引」ということになります。

なかには、取引に電子メールやインターネット経由で書類を受け取っても紙で書面を保管している事業者もいますが、紙媒体・電子データのどちらの方法で保存しているかに問わず、電子帳簿保存法が適応されるということを覚えておきましょう。

上の項目でも少し触れましたが、2023年12月31日までは法改正の移行期間として紙媒体での保存も特例として認められており、保存方法を選択しても差支えありません。しかし、2024年1月以降は電子取引したデータは全て電子データで保存することが必須となるため注意が必要です。

電子帳簿保存法の対象となる企業・個人事業主は多いため、この点はしっかりと理解しておかなければなりません。

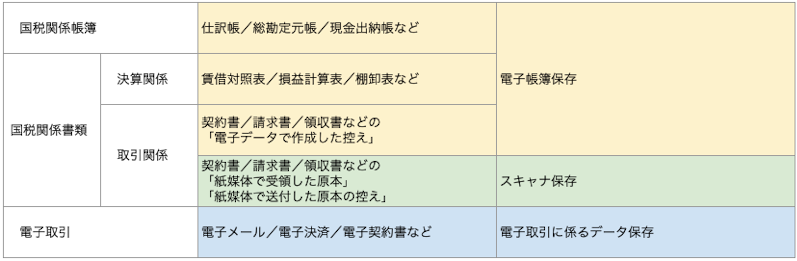

電子帳簿保存法の対象となるのは、「国税関係の帳簿」「国税関係の書類」「電子取引のデータ」の3種類に分けられ、それぞれの区分によって保存の要件が異なります。

ここからは、電子帳簿保存法の保存要件について分かりやすく解説していきます。

普段取り扱っている書類がどの区分に該当し、どのような要件となるのかしっかり確認しておきましょう。

それぞれの要件について一覧表にまとめましたので、そちらを参考にしてみてください。

各区分の保存要件については以下で詳しくご説明します。

最初から会計ソフト等を使用して作成した国税関係の帳簿や書類は、電子データのまま保存することが認められています。

仕訳帳や総勘定元帳などの国税関係帳簿は原則紙での保存が義務化されていますが、電子帳簿保存法第4条1項により、一定の要件を満たせば会計ソフトで作成したデータのまま保存してもよいとされています。

また、パソコン上で作成した決算関係書類(賃借対照表や損益計算表など)と取引関係書類(請求書や領収書など)の控えも、要件を満たすことで電子データでの保存が可能です。(電子帳簿保存法第4条2項)

電子帳簿保存要件に関しては、以下をご参照ください。

参考:(国税庁公式)電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

紙で作成したり受領した請求書や領収書などの取引関係書類は、スキャナで取り込み、電子データとして保存することができます。(電子帳簿保存法第4条3項)

元々の書類作成方法が「紙媒体」であるか「電子データ」であるかによって、「電子帳簿保存」と「スキャナ保存」のどちらに該当するのかが異なるという点を覚えておきましょう。

ただし、紙から電子データに変換する際の改ざんを防止するために「タイムスタンプの付与」「訂正・削除履歴が確認可能であること」「検索機能が整っていること」などの一定の要件を満たす必要があります。

スキャナ保存の詳しい要件に関しては、以下の国税庁公式ホームページをご確認ください。

参考:(国税庁公式)電子帳簿保存法一問一答(Q&A)

インターネットや電子メールを介して取引したものは全て「電子取引」に該当し、書面ではなく電子データそのもので保存することが義務化されました。

「電子帳簿保存」と「スキャナ保存」が任意であるのに対して、「電子取引に係る電子データ保存」に該当する場合は必ず対応しなければなりません。

PDFファイルなどで受領したデータをプリントアウトして保存することは認められなくなったので、間違えないよう注意しましょう。

なお、「電子取引」は電子データでやり取りしている場合にのみ適用されるため、書類を紙媒体で受領している場合は対象外です。

電子帳簿保存法改正についての詳細は、上記『電子帳簿保存法の主な改正内容』の項目からご確認いただけます。

関連リンク

【2022年1月改正法】電子帳簿保存法の電子データ保存要件を徹底解説

国税関係の帳簿や書類は、経費や売上などのお金の流れを把握するための証拠となる非常に重要な書類です。

確定申告で提出された情報が本当に正しいものかどうかを確認するための根拠となるため、税務調査が入って必要書類の提示を求められた際には、速やかに提示する義務があります。

電子帳簿保存法の改正により、電子取引におけるデータ保存は義務化されましたが、帳簿や書類に関しては「紙媒体での保存」と「電子データ保存」を選択することが可能です。

どちらを選択するにしても、一定期間の保存は義務付けられているので、提示を求められた際にすぐに探し出せるようにしておく必要があります。

書類を電子保存する場合には、電子帳簿保存法の要件を満たす必要があります。

万が一間違った方法で書類を保存していたり、電子保存が義務付けられているにも関わらず対応しない場合には、重い罰則が科せられる可能性があるため注意が必要です。

ここからは、電子帳簿保存法に違反したり対応しない場合の罰則について解説していきます。

電子帳簿保存法の要件に反していた場合には、「青色申告」の承認が取消されてしまうかもしれません。

税務署長の承認を受けた青色申告者は、毎年確定申告を行う際に最大65万円の税制上の特別控除が適用されます。

青色申告の承認が取り消されてしまった場合には当然この控除を受けることができなくなるため、税金の負担が増すだけでなく、欠損金の繰越しもできなくなってしまいます。

電子帳簿保存法に関しては、「電子取引」以外の導入は任意とされているため、対応しないこと自体に罰則はありません。

しかし書類の隠蔽や偽装工作などを行い、税務調査が入った際にその行為が「悪質」だと判断された場合には、通常の追徴税額に重加算税を上乗せして課税される可能性があります。

書類の保存に関しては、「電子帳簿保存法」だけでなく「会社法」も遵守しなければなりません。

帳簿・書類の記録や保存に関しては、会社法第976条にも一定の定めがあり、この規定に違反した際には裁判所から「100万円以下の過料」が科せられる可能性があります。

国税関係の帳簿や書類は会社を運営する上で非常に重要な書類となるため、「知らなかった」では済まされません。指摘されてから焦ることのないよう、帳簿や書類の保存に関する法律はしっかりと理解しておく必要があります。

電子帳簿保存を導入するために特別な手続きをする必要はありません。

電子帳簿保存法の改正によって税務署長の承認等も不要となり、適用される事業者の幅も広がりました。ただし、任意のタイミングで始められると言っても課税期間の途中から電子保存を適用することは原則不可能です。

開始するタイミングを考慮しつつ、電子保存への理解を深めることが重要になります。

ここからは、国税関係の帳簿や書類を電子化して保存するための導入手順について詳しく解説していきます。

電子帳簿保存を適用するためには、書類の種類によって保存方法を分ける必要があります。

電子保存するための書類が「電子帳簿保存」「スキャナ保存」「電子取引」のどの区分に該当するのかを明確に区別し、各区分ごとの要件を満たしていることが大切です。

電子帳簿保存法の要件を満たしているかどうかの判断が難しい場合には、税理士や、電子帳簿保存法に対応するシステム導入を検討している場合は事業者に問い合わせてみましょう。

書類を電子化することで、コストの削減や業務の効率化など様々なメリットが期待できますが、電子化をする目的は事業者によっても様々です。

まずは自社にとってのメリットや、電子化する目的を明確にしてみましょう。目的に応じて、導入する電子システムの検討が必要となるからです。

目的を明確にした後は、電子化する書類の選定を行います。

将来的には業務の効率化になるとは言え、導入当初は通常業務にプラスして一定の負担が生じることは明らかです。全ての書類を一気に電子化するのではなく、優先順位を付けて電子化を進めていくとよいでしょう。

従来のやり方に慣れていたところに電子化を取り入れると言うことは、便利になる反面業務フローの見直しも必要になります。

申請方法や保管場所、共有方法などの社内ルールの見直し、取り扱いを担当する社員にはシステムの操作方法を学ぶ機会も必要です。

いきなり導入して社内で混乱が起こらないよう、業務フローを設計し直しておくことが求められます。

書類を電子データ化するためには、専用の電子システムを使用する必要があります。

一口に「電子システム」と言っても、パッケージソフトや、web上で使用できるアプリケーションなど、幅広い製品がリリースされています。その中から、自社の目的や用途に応じて最適なシステムを選定しましょう。

また、システムによって利用料金も異なりますので、初期費用や維持費などの予算立ても必要です。

電子システムを選ぶ際には、1点だけ注意しなければならないポイントがあります。それは、「電子帳簿保存法に対応しているかどうか」です。

上の項目でも触れたように、電子帳簿保存法を適用するためにはいくつかの要件が定められています。違反すると罰則が科せられる可能性がありますので、しっかりと要件を満たした電子システムを選ぶことが大切です。

電子化する書類やシステムの選定が完了したら、いよいよ電子システムを導入しましょう。

最近はテレワークやリモートでの取引などの普及から、場所を選ばない自由な働き方が加速しています。電子システムの必要性が高まっている今だからこそ、電子システムの使い方をしっかりと従業員へ周知し、業務を効率化していくために正しく使いこなす必要があります。

導入までには時間がかかるかもしれませんが、【3】の項目でも触れたようにしっかりとした業務フローを設計し、スムーズな導入を心掛けましょう。

電子帳簿保存法の改正に伴い、近年電子帳簿や電子帳票のシステムを導入する事業者が増えてきています。

今後も益々増えることが見込まれますが、「周囲が導入しているから急いで導入しなければ」と、あまり理解せずにシステムを導入することはおすすめできません。

電子システムの導入が本当に自社にメリットがあるのかどうか、しっかりと検討してから導入しましょう。

ここからは、電子システムを導入する際のメリットとデメリットについて解説していきます。

メリット・デメリットは以下の通りです。

上記したように、電子システムを導入するためにはある程度の知識や費用が必要となります。特に法律関係は度々改正されるため、常に情報をアップデートしていかなければなりません。慣れていない方にとっては煩雑に感じてしまうことも珍しくはありません。

電子保存を導入する際に自社で一括管理をしようと思っても、覚えることが多すぎて業務の効率化はおろか余計な仕事が増えてしまう可能性もあります。

できる限り業務を複雑化せずに電子保存を導入したい場合には、「電子管理システム」を利用するのがおすすめです。

最新の法律に準拠し、操作性に優れたものが多いので、初めて電子保存を導入する方でも手軽に利用することができます。

電子契約システム『契約大臣』も、2022年1月に改正法が施行された最新の電子帳簿保存法に準拠し、幅広いシーンで活用していただくことが可能です。

スキャナで取り込んだ書類を電子データとして保存できる「書類保管機能」をオプションでご利用いただけます。

また、主機能の「電子契約」では、オンラインで契約書作成から契約締結までを完結し、契約書の進捗や締結後の契約書データを一括で管理できます。

リーズナブルな価格帯ながらも充実したサポート体制を敷いておりますので、初めての方や電子システムに不慣れな方でも安心してご利用いただけます。

ミニマルながらも充実した機能を搭載し、法人から個人事業主まで幅広いお客様からご好評いただいております。「機能性を確かめてから契約したい」という方のために、無料で試せるフリープランのご用意もございますので、まずはお気軽にお試しください。

> 契約大臣について詳細を見る

いまい税理士事務所

税理士 今井 儀徳

電子契約システムの契約大臣サービスTOPへ

電子契約システムの契約大臣サービスTOPへ